¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

ACTUALIDAD - 5 septiembre, 2025

Certificaciones - 5 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Curso - 5 septiembre, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Cuando se presenta la información exógena con errores y posteriormente se corrige, se debe liquidar la sanción por corrección, que contempla la nueva versión del artículo 651 del ET.

En este artículo te contamos cómo se debe calcular esta sanción.

En el siguiente video, el conferencista Diego Guevara Madrid, líder de investigación tributaria de Actualícese, expone la base para calcular la sanción por corrección de información exógena:

Al respecto, el artículo 651 del Estatuto Tributario, modificado por el artículo 80 de la Ley de reforma tributaria 2277 de 2022, establece que la sanción por corrección corresponde al 0,7 % de las sumas respecto de las cuales se suministró en forma errónea.

Ahora bien, sobre la base sobre la cual se imputará la tarifa de la sanción ha habido varias Interpretaciones. Al respecto, el Consejo de Estado ha emitido dos fallos para el expediente 23569 y el expediente 25120 aclarando que la sanción por corrección de la información exógena se debe calcular sobre la diferencia que se haya formado entre los datos entregados inicialmente y los nuevos datos después de la corrección.

En concordancia, el fallo 25120 emitido por el Consejo de Estado dice lo siguiente:

Además, se advierte que no se podían tomar como base de imposición de la sanción los valores reportados con errores en el formato 1001, en cuantía de 11.874.343.650, sino las sumas respecto de las cuales la información se suministró de forma errónea (6.017.951.125), por cuanto, como ya se dijo, la cifra de 5.856.382.525, certificados por contador público, es correspondiente a lo que se debía reportar.

En efecto, al verificar que el demandante debía reportar información por la suma de 5.856.382.525, y que se informaron valores errados por 11.874.343.650, se observa que, en el caso la diferencia entre dichos valores, en cuantía de 6.017.961.125 es la suma respecto de la cual la información se presentó con errores, que corresponde a la base de imposición de la sanción.

Entonces, de conformidad con la sentencia citada, que se reitera, la base de imposición de la sanción por enviar información con errores corresponde a la diferencia entre el valor que se debió reportar y el reportado erróneamente.

Un contribuyente advirtió sobre un error que cometió en el formato 1001 de la información exógena presentada por el último año gravable. Inicialmente reportó un total de $180.000.000 en uno de los conceptos, cuando en realidad la cifra ascendía a $980.000.000.

La sanción por corrección para el contribuyente sería la que se calcula a continuación:

| Sanción por corrección en la información exógena | Valor |

|---|---|

| Valor reportado en el formato 1001 | $ 180.000.000 |

| Valor que debía reportar en el formato 1001 | $ 980.000.000 |

| Diferencia | $ 800.000.000 |

| Sanción por corrección ( 0,7 %) | $ 5.600.000 |

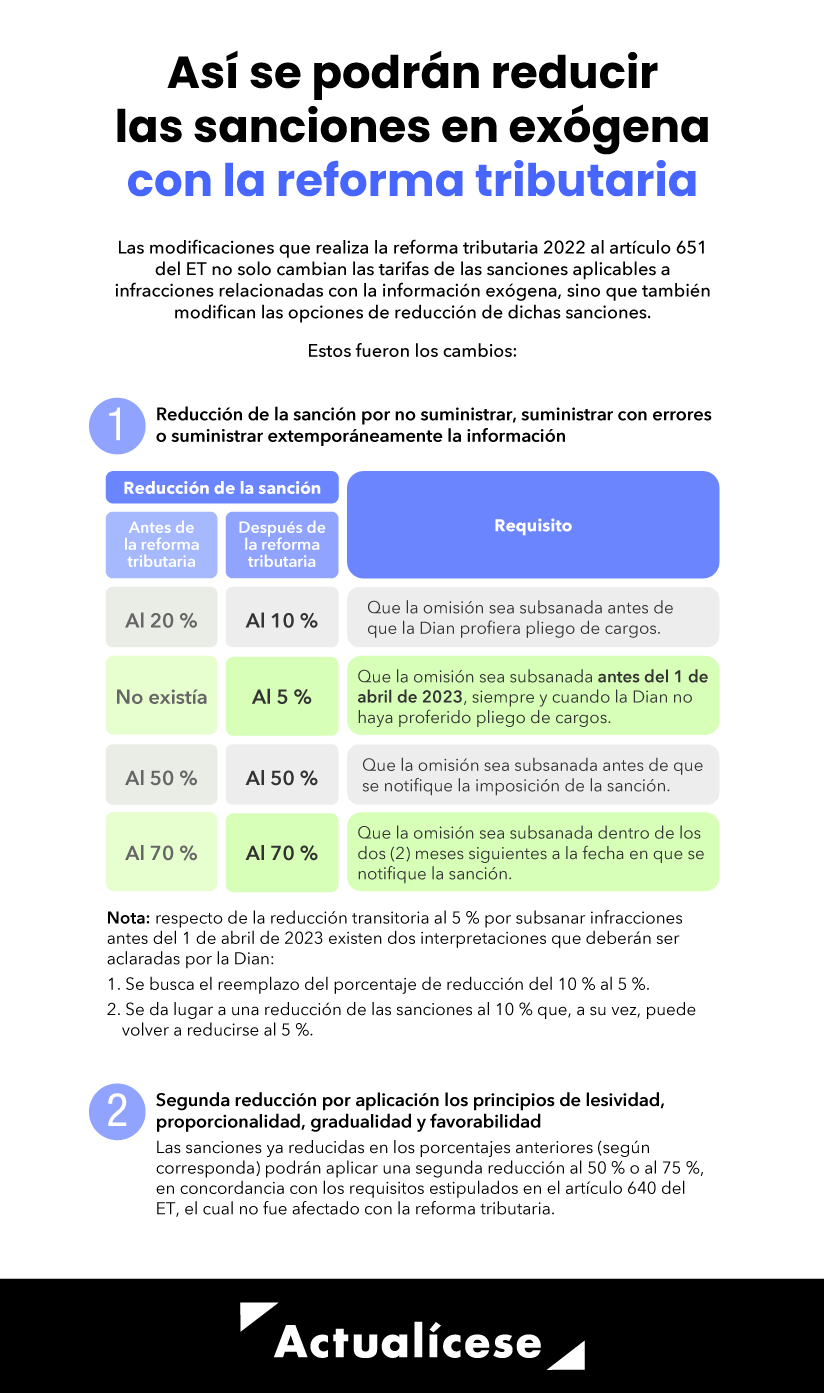

Además, este contribuyente podría beneficiarse de reducciones en la sanción si cumple con los requisitos establecidos en el artículo 651 del ET y en el principio de progresividad del artículo 640 del ET que se indican a continuación.

Cuando se cometen errores en la presentación de la información exógena y se decide corregir voluntariamente, se debe pagar una sanción por dicho error, que de acuerdo con el artículo 651 del Estatuto Tributario, modificado por el artículo 80 de la nueva reforma tributaria, Ley 2277 de 13 de diciembre de 2022, podrá ser reducida en un 10 % si se realiza antes de que la Dian profiera pliego de cargos; o, incluso al 5 % si la corrección se efectúa antes del 1 de abril del año 2023.

De otro lado, si el contribuyente corrige después de notificado el pliego de cargos y adema lo realiza antes de que la Dian notifique la imposición de la sanción, la reducción de esta será al 50 %; o, si la omisión es subsanada dentro de los dos meses siguientes a la fecha en que se notifique la sanción, la reducción sería al 70 %.

Por otro lado, teniendo en cuenta el principio de progresividad que aplica para las sanciones tributarias contempladas en el artículo 640 del Estatuto Tributario, se hace extensiva esta reducción para la sanción por información exógena. Lo anterior significa que, además de la reducción del artículo 651 del Estatuto Tributario, también es permitido aplicar la reducción de sanciones contemplada en el artículo 640 del Estatuto Tributario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”