Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las personas naturales pueden acceder al beneficio de auditoría del artículo 689-2 del ET (firmeza de la declaración de renta en 6 o 12 meses) cuando cumplan los requisitos allí señalados.

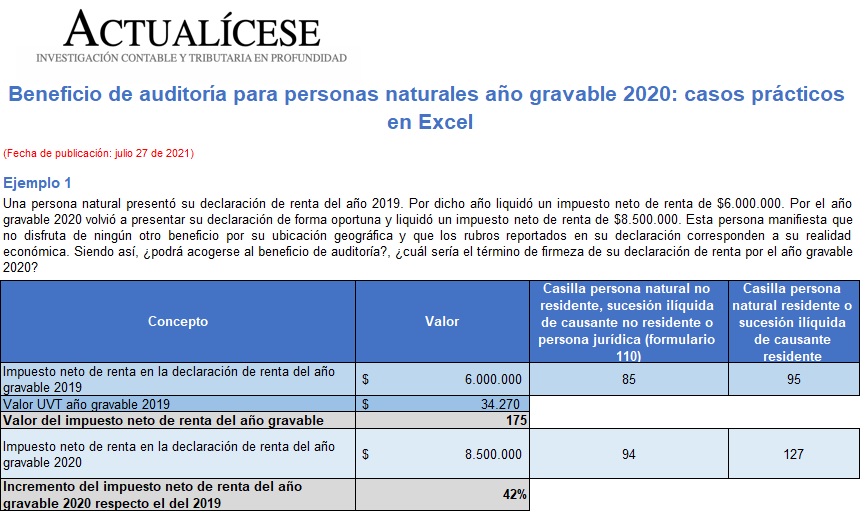

Compartimos 4 ejercicios sobre la aplicación de dicho beneficio en la declaración de renta AG 2020.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”