Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

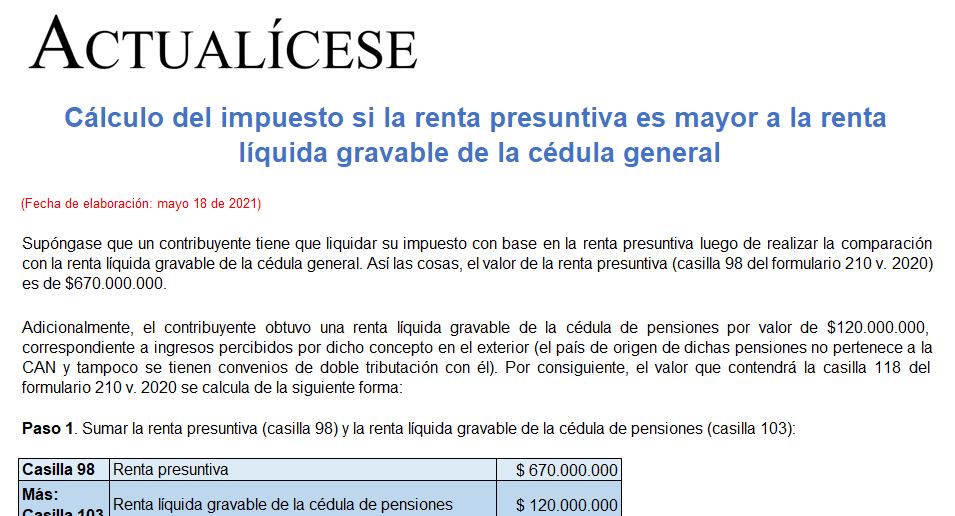

El valor de la renta líquida gravable de la cédula general debe compararse con el de la renta presuntiva para determinar la base gravable con la que se deberá calcular el impuesto de las casillas 117 o 118 del formulario 210 del año gravable 2020. En este formato incluimos un ejemplo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”