Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

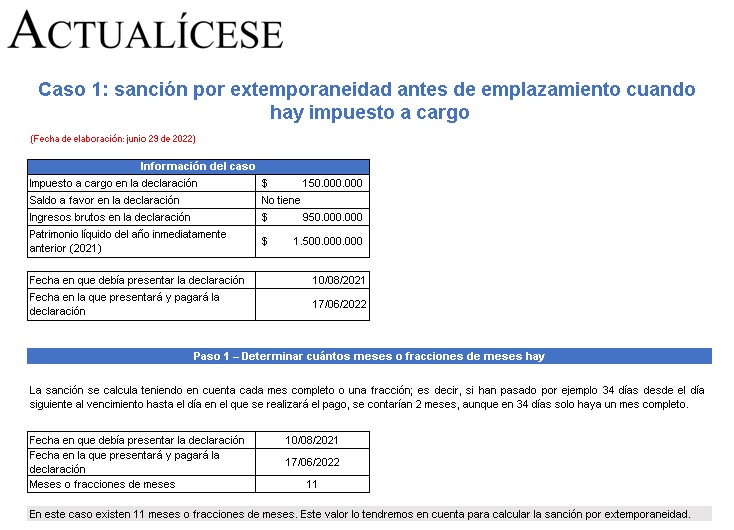

La sanción por extemporaneidad antes de emplazamiento debe calcularse cuando se presenta la declaración por fuera de los plazos señalados en la norma.

En estos casos prácticos aprenderás a liquidar esta sanción cuando la Dian no ha emitido el emplazamiento para declarar.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”