ABC de la contratación de aprendices

La contratación de aprendices en Colombia es obligatoria para todas las empresas privadas que tengan quince (15) o más trabajadores, excepto para las de la construcción. Está regulada por el artículo 30 y siguientes de la Ley 789 de 2022.

Este es el ABC de la contratación de aprendices en Colombia.

En este especial te hablaremos de:

El artículo 32 de la Ley 789 de 2002 establece que todos los empleadores de carácter privado que desarrollen cualquier tipo de actividad económica diferente de la construcción y que ocupen quince (15) o más trabajadores, se encuentran obligados a vincular aprendices.

La vinculación de aprendices se realiza mediante la figura legal del contrato de aprendizaje como forma especial de contratación del derecho laboral, la cual tiene como objetivo brindar formación técnica y tecnológica a jóvenes y adultos en diferentes áreas de especialización.

¿Qué es el contrato de aprendizaje?

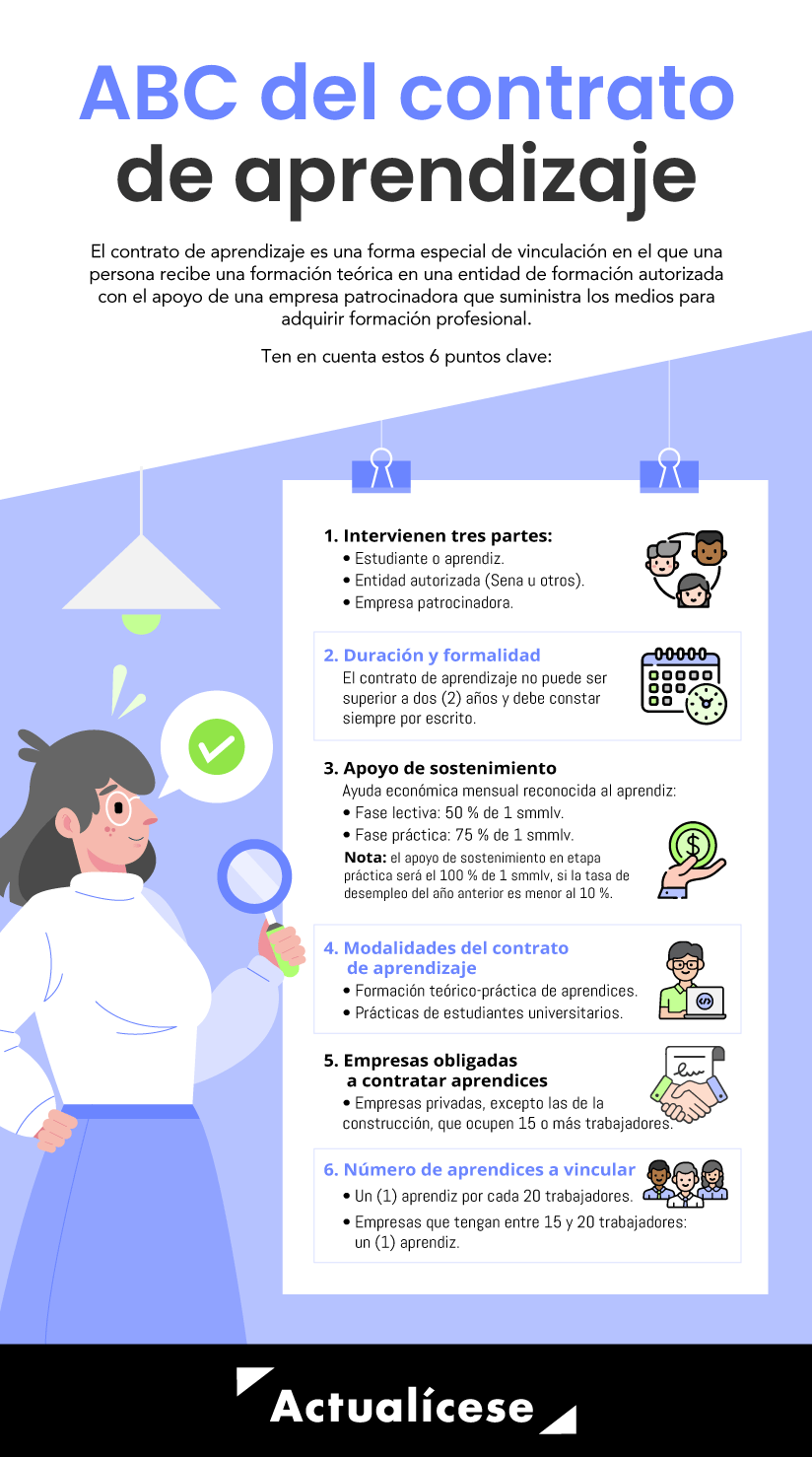

El contrato de aprendizaje es una relación especial laboral, a través de la cual una persona natural desarrolla una formación teórico-práctica en una entidad autorizada a cambio de que una empresa patrocinadora proporcione los medios para adquirir formación profesional requerida y esto le implique desempeñarse en la empresa, y por ende reciba un apoyo de sostenimiento mensual (artículo 30 de la Ley 789 de 2002).

El contrato de aprendizaje carece del elemento de la subordinación; por tanto, no es un contrato laboral, sino una forma especial de vinculación dentro del derecho laboral. Si se puede predicar algún tipo de facultad por parte de la empresa patrocinadora para dar órdenes e instrucciones al aprendiz, esta se referirá exclusivamente a las actividades propias del aprendizaje.

La finalidad del contrato de aprendizaje es facilitar la formación del aprendiz. En dicho contrato intervienen tres partes:

El contrato de aprendizaje siempre debe constar por escrito, no puede tener una duración superior a dos (2) años, y el apoyo de sostenimiento mensual, en ningún caso, constituye salario.

Conoce a través de la explicación de la Dra. Angie Vargas, especialista en Derecho Laboral, cuáles son las obligaciones derivadas del contrato de aprendizaje:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Duración del contrato de aprendizaje

El contrato de aprendizaje tendrá una duración máxima de dos (2) años y deberá comprender tanto la etapa lectiva como la etapa productiva, salvo en los siguientes casos:

Apoyo de sostenimiento

El apoyo de sostenimiento es una ayuda económica mensual reconocida al aprendiz en virtud de la existencia de un contrato de aprendizaje y tiene como finalidad cubrir algunos gastos básicos asociados con su formación, como transporte, alimentación, vestuario, etc.

Esta ayuda económica tiene como fin garantizar el proceso de aprendizaje. Durante la vigencia del contrato, el aprendiz recibirá por parte de la empresa patrocinadora el apoyo de sostenimiento de la siguiente manera:

| Apoyo de sostenimiento para aprendices 2024 (artículo 30 de la Ley 789 de 2002) | ||

|---|---|---|

|

Fase |

Equivalente a: |

Valor |

|

Fase lectiva | 50 % de 1 smmlv |

$650.000 |

|

Fase práctica | 75 % de 1 smmlv |

$975.000 |

Es importante recordar que en la etapa práctica el apoyo de sostenimiento será equivalente al 100 % de un (1) smmlv, siempre que la tasa de desempleo nacional sea menor del 10 % del año inmediatamente anterior. Debido a que la tasa de desempleo certificada por el Dane entre enero y diciembre de 2023 se ubicó en 10,2 %, el monto del apoyo de sostenimiento para aprendices en la fase práctica en 2024 será de $975.000.

Por otro lado, si el aprendiz es un estudiante universitario, el apoyo de sostenimiento mensual no puede ser inferior a 1 salario mínimo ($1.300.000 para el 2024).

Modalidades del contrato de aprendizaje

El artículo 2.2.6.3.6 del Decreto 1072 de 2015 señala las diferentes modalidades del contrato de aprendizaje que puede suscribir una empresa patrocinadora atendiendo a los perfiles y requerimientos específicos de la mano de obra que necesite, ya sea acudiendo al Sena o a las instituciones educativas autorizadas.

De manera general, se pueden distinguir dos grandes modalidades del contrato de aprendizaje:

Descubre con la Dra. Natalia Jaimes, experta en Derecho Laboral, cuáles son las diferencias entre un aprendiz y un practicante:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Prácticas y programas que no constituyen contrato de aprendizaje

De acuerdo con el artículo 2.2.6.3.7 del Decreto 1072 de 2015, no constituyen contratos de aprendizaje las prácticas educativas o programas sociales o comunitarios:

¿Cuáles empresas están obligadas a la contratación de aprendices?

De acuerdo con el artículo 32 de la Ley 789, las empresas obligadas a la vinculación de aprendices son las siguientes:

¿Cuál es el número de aprendices que deben vincular las empresas?

Para la determinación del número mínimo obligatorio de aprendices que deben ser vinculados por cada empresa obligada, deben tenerse en cuenta las siguientes reglas:

Por ejemplo, si una empresa tiene 52 trabajadores, debe contratar tres (3) aprendices: dos (2) aprendices por los primeros 40 empleados y un (1) aprendiz por los 12 empleados restantes.

Es importante destacar que las empresas que cumplan con el número mínimo obligatorio de aprendices, o aquellas no obligadas a vincularlos, podrán vincular aprendices mediante las modalidades de contrato de aprendizaje voluntarios establecidas en el artículo 168 de la Ley 1450 de 2011.

Contratación de aprendices en empresas de servicios temporales –EST–

Las empresas de servicios temporales –EST– son aquellas que contratan la prestación de servicios con una empresa usuaria o tercero beneficiario para colaborar temporalmente en el desarrollo de sus actividades a través del suministro de trabajadores en misión contratados por la EST.

La EST ostenta la calidad de empleador de dos clases de trabajadores:

De conformidad con el artículo 1 del Decreto 3769 de 2004, para la determinación de la cuota de aprendices en las EST, solo se tendrá en cuenta el número de trabajadores de planta. Los trabajadores en misión no se tienen en cuenta para determinar la cuota de aprendices, ya que no desarrollan la actividad económica propia de la EST.

Entonces, por ejemplo, si una EST tiene 40 trabajadores de planta y 60 trabajadores en misión, solo debe contratar dos (2) aprendices, teniendo en cuenta solo el número de los trabajadores de planta (1 aprendiz por cada 20 trabajadores).

Monetización de la cuota de aprendizaje

Si una empresa obligada a cumplir con la cuota de aprendizaje opta por no contratar aprendices deberá, en su defecto, cancelar al Sena una cuota monetaria mensual que puede ser:

La monetización de la cuota de aprendizaje debe ser calculada con base en las siguientes fórmulas:

|

Monetización total |

|---|

|

Número de trabajadores × 5 % × 1 smmlv |

Por ejemplo, si una empresa con 60 trabajadores que debe contratar tres (3) aprendices decide no contratar a ninguno, deberá calcular el valor de la cuota de monetización en 2024 de la siguiente manera:

60 × 0,05 × $1.300.000 = $3.900.000

Por tanto, dicha empresa deberá pagar al Sena la suma de $3.900.000.

| Monetización parcial |

|---|

|

Número de trabajadores × 5 % × 1 smmlv |

Ahora, supongamos una empresa con 80 trabajadores que debe contratar cuatro (4) aprendices y decide solo vincular dos (2). Esta tendría que pagar al Sena la siguiente cuota de monetización de los restantes dos (2) aprendices:

80 × 0,05 × $1.300.000 × 2 / 4 = $2.600.000

Es importante destacar que para que proceda la monetización de la cuota de aprendizaje, la empresa deberá informar a la regional del Sena del domicilio principal donde funcione la empresa, teniendo en cuenta los términos del artículo 2.2.6.3.13 del Decreto 1072 de 2015.

Afiliación de aprendices al sistema de seguridad social integral

Durante la vigencia del contrato de aprendizaje, la empresa patrocinadora tiene la obligación de afiliar al aprendiz y efectuar el pago de los aportes al sistema de seguridad social de la siguiente manera:

Cuando las fases lectiva y práctica se realicen de forma simultánea, el aprendiz estará cubierto por salud y riesgos laborales (artículo 2.2.6.3.5 del Decreto 1072 de 2015).

|

Concepto |

Porcentaje de cotización |

Base de 1 smmlv ($1.300.000 por el 2024) |

|---|---|---|

|

Aporte a salud |

12,5 % |

$162.500 |

|

Riesgos laborales (nivel I) |

0,522 % |

$6.786 |

Recordemos que los aprendices no aportan a pensiones, caja de compensación familiar, Sena ni al ICBF.

En el siguiente video, la abogada Angie Vargas explica si las licencias laborales aplican en contratos de aprendizaje:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Pila para liquidación y pago de aportes a seguridad social de aprendices

Para efectuar el registro, liquidación y pago de los aportes a la seguridad social de los aprendices (salud y riesgos laborales) se debe utilizar la planilla “E” (empleados) y tener en cuenta el tipo de cotizante que se va a registrar:

Sanciones por incumplir la cuota de aprendizaje o monetización

El Sena tiene la facultad para imponer sanciones a los empleadores que incumplan con la vinculación o monetización de la cuota mínima de aprendices. La cancelación de la multa por incumplimiento de la obligación de contratar aprendices no exime a la empresa patrocinadora del cumplimiento de la obligación principal incumplida o el pago de la monetización de la cuota de aprendizaje.

Cuando el empleador ha decidido contratar aprendices y ha incumplido la obligación, incurrirá en las siguientes multas:

De otra parte, cuando el empleador ha decidido monetizar la cuota de aprendizaje e incumple, la obligación corresponderá al valor dejado de pagar por dicho concepto y dará lugar al pago de intereses moratorios diarios con la tasa máxima prevista por la Superfinanciera. Estos intereses deberán liquidarse hasta la fecha en que se realice el pago correspondiente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia