Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

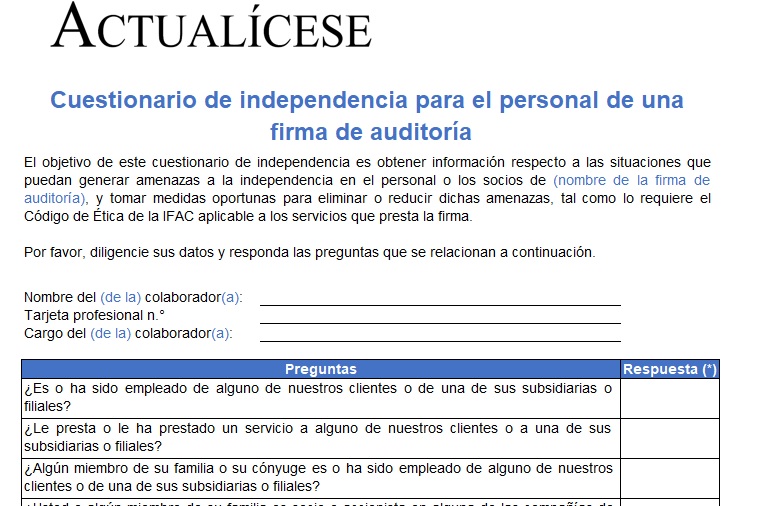

Las firmas de auditoría y revisores fiscales independientes deben recolectar información de sus socios y personal respecto a situaciones que puedan amenazar su independencia.

Encuentra aquí un modelo de cuestionario que deberá ser aplicado cuando el colaborador ingresa a la firma y luego anualmente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”