Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

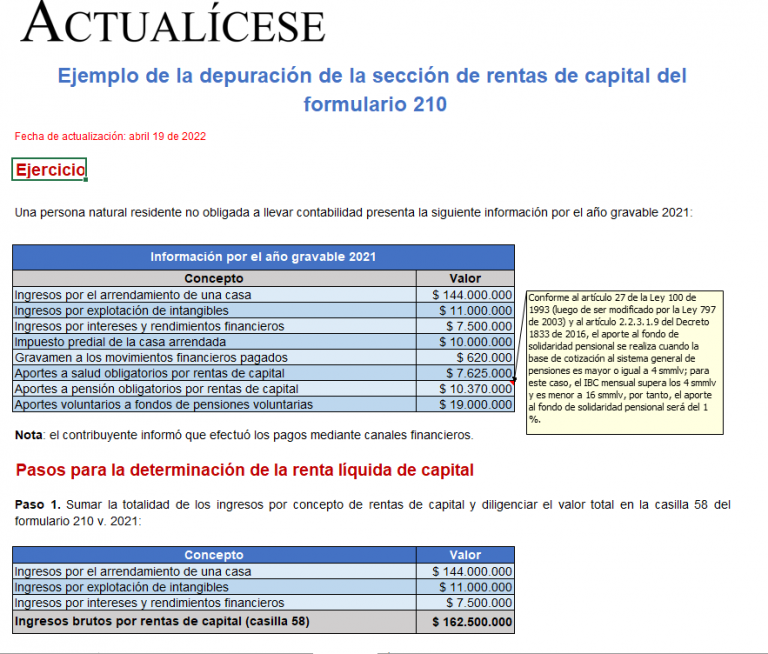

Este es un ejemplo práctico de la forma correcta en la que un contribuyente debe efectuar la depuración de las rentas de capital en el formulario 210 AG 2021 para la declaración de renta y complementario de personas naturales y asimiladas.

Aprende a depurar las rentas de capital con este ejemplo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”