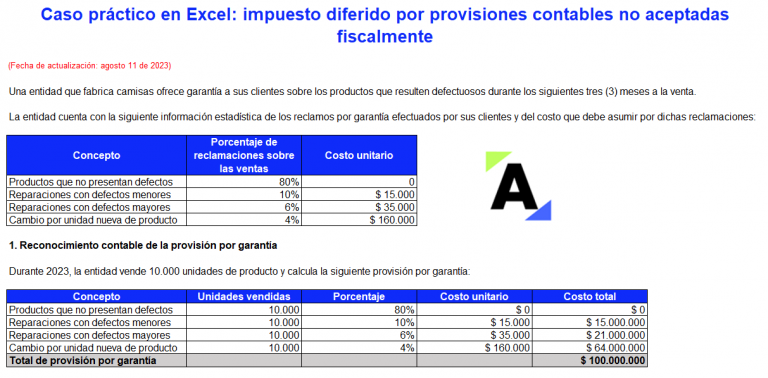

Las provisiones contables generan una diferencia temporaria deducible sobre la que se debe reconocer un impuesto diferido, pues no se pueden tomar en la declaración de renta por no ser pasivos de monto y fecha ciertos.

Descarga este formato que aborda el impuesto diferido por provisiones por garantías a clientes.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”