Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

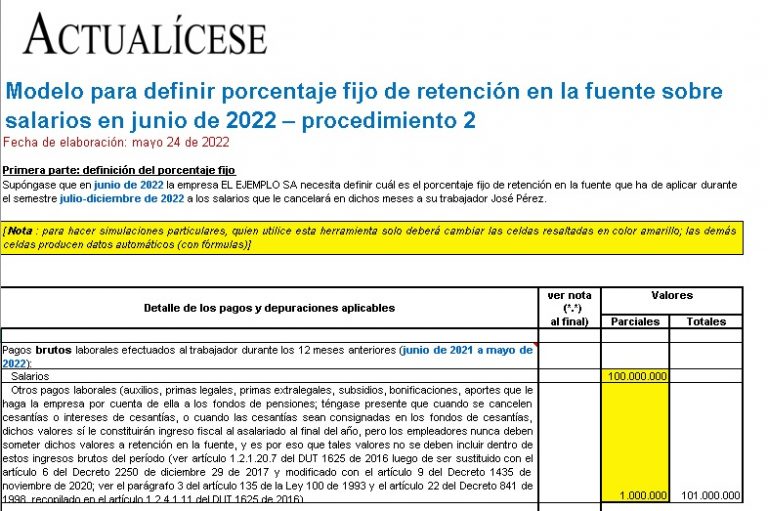

Si utilizas el procedimiento 2 de retención en la fuente sobre salarios, debes calcular para cada semestre un porcentaje fijo de retención que luego se aplicará sobre los pagos de dicho semestre.

Calcula el porcentaje fijo del semestre julio-diciembre de 2022 con este práctico liquidador en Excel.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”