Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

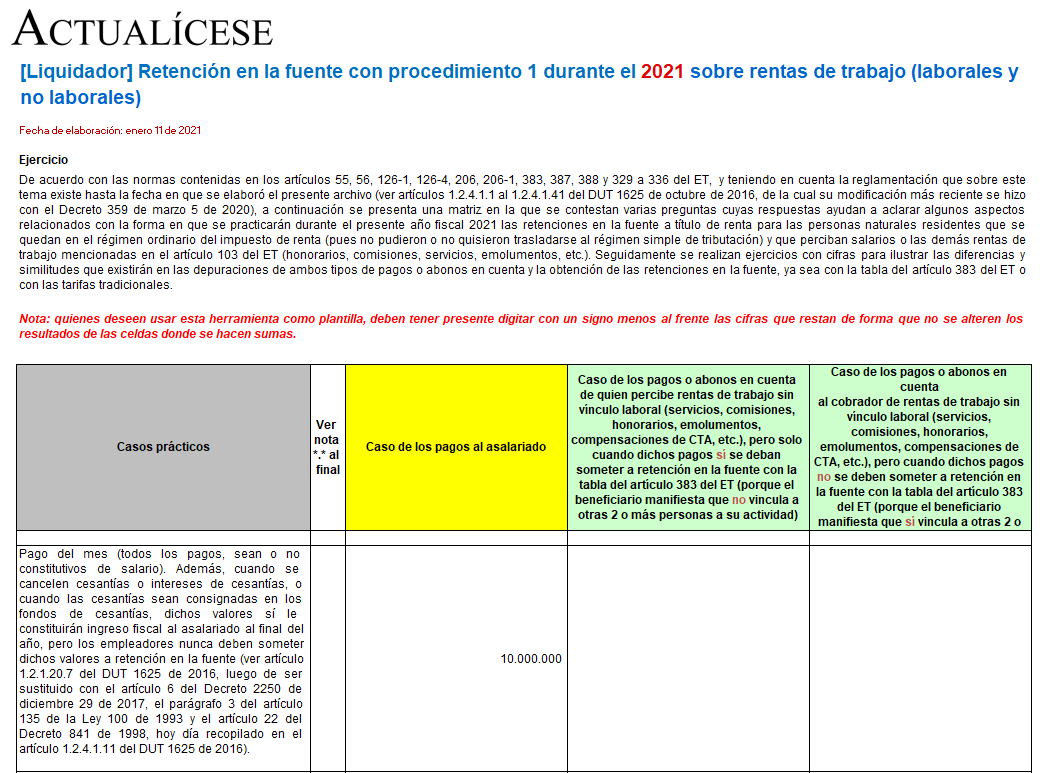

En esta plantilla de Excel se ilustran las depuraciones que deberán realizarse cada mes, durante el año 2021, al momento de efectuar pagos o abonos en cuenta sujetos a retención en la fuente a favor de personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”