Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

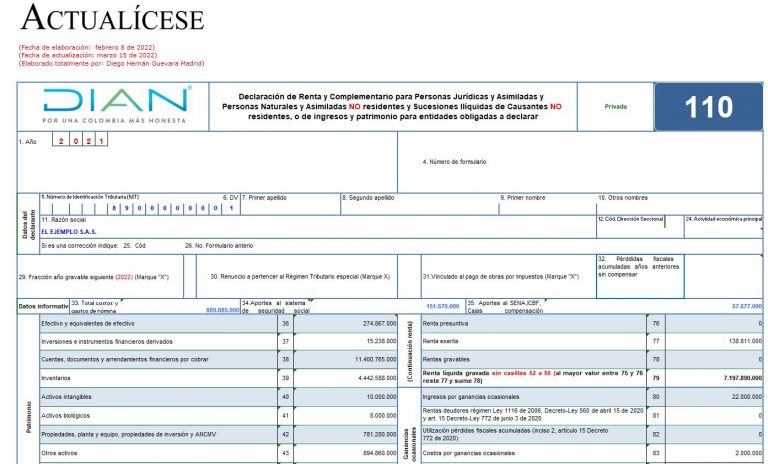

En este archivo de Excel para la declaración de renta de personas jurídicas –AG 2021– (o de ingresos y patrimonio), Diego Guevara Madrid, líder en investigación tributaria, ha alojado todas las novedades y anexos que debes tener en cuenta para preparar el formulario 110 y formato 2516.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”