Las mediciones a valor razonable de los activos biológicos no se tienen en cuenta sino hasta el momento de su enajenación (artículo 93 del ET).

Lo anterior genera una partida conciliatoria sobre la que se debe reconocer un impuesto diferido.

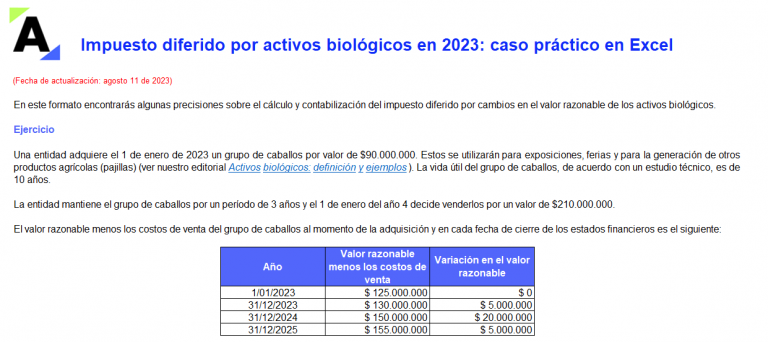

Encuentra aquí un caso práctico sobre el tema.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”