Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La preparación de las notas a los estados financieros es un aspecto de vital importancia.

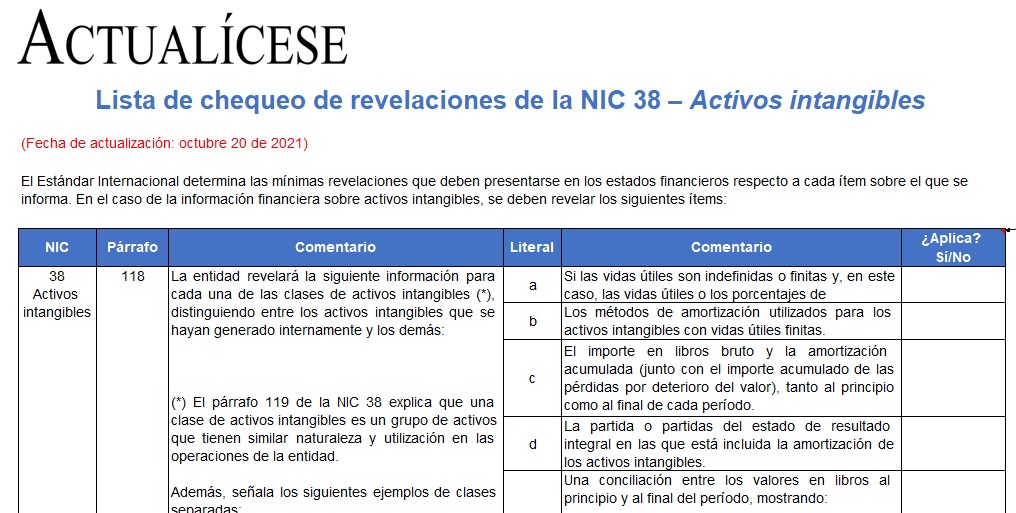

En esta guía se relacionan los datos mínimos que debe incluir una empresa del grupo 1 en sus notas a los estados financieros en relación con los activos intangibles tratados con base en la NIC 38.

Los intangibles son activos identificables de carácter no monetario y sin apariencia física. Para efectos del reconocimiento inicial en los estados financieros, los activos intangibles se dividen en los adquiridos de forma separada y los generados internamente.

Los intangibles adquiridos de forma separada se miden por su costo, a menos que hayan sido adquiridos en una combinación de negocio mediante una permuta o como una subvención de Gobierno, en cuyo caso se miden inicialmente por su valor razonable.

De otra parte, los intangibles generados internamente se reconocen como activos solo si se encuentran en fase de desarrollo y cumplen los criterios del párrafo 57 de la NIC 38. En este caso, el costo del intangible es la suma de los desembolsos en que se incurre para su desarrollo desde que cumple las condiciones para su reconocimiento.

En la medición posterior, los activos intangibles se miden por el modelo del costo (costo menos la amortización y el importe de las pérdidas por deterioro del valor acumulados) o el método de revaluación (valor razonable en el momento de la revaluación menos la amortización y el importe acumulado de las pérdidas por deterioro del valor que haya sufrido).

En relación con las revelaciones a efectuar sobre los activos intangibles, la NIC 38 en sus párrafos 118 al 128 requiere la información mínima que se debe incluir en las notas a los estados financieros, la cual incluye los métodos de amortización utilizados, si las vidas útiles son indefinidas o finitas, las fechas efectivas de revaluación para los intangibles medidos por el método de revaluación, entre otros aspectos que detallamos ampliamente en la siguiente lista de chequeo.

¿Este contenido te resultó útil? Cuéntanos en los comentarios, queremos conocer tu opinión.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”