1. Identificar todos los recursos necesarios para la fabricación del producto

2. Hallar el costo y la cantidad unitaria de cada recurso

3. Aplicar la fórmula para la determinación del costo unitario de fabricación

La determinación del costo unitario de los productos, además de ser necesaria para fijar precios adecuados, permite analizar el comportamiento de los recursos invertidos y tomar decisiones.

A continuación, se presentan 3 pasos generales para hallar el costo unitario de producción.

Se conoce el costo unitario de un producto o servicio como aquel valor que cuesta producirlo y/o comercializarlo, almacenarlo y venderlo. Para su cálculo, es importante tener en cuenta muchos factores que indiquen si es viable o no su disposición para la venta.

La determinación correcta del costo unitario es crucial para que las empresas puedan fijar el precio adecuado de sus productos y realizar análisis frente al consumo de sus recursos.

A la hora de empezar un negocio, esta es una de las decisiones más importantes y se requiere tener claridad sobre cuáles son los elementos necesarios para su cálculo y qué indicaciones se deben seguir para determinar el mejor costo unitario posible.

A continuación, se presentan los pasos para hallar el costo unitario de un producto en proceso de fabricación.

1. Identificar todos los recursos necesarios para la fabricación del producto

Los recursos son aquellos elementos necesarios para la fabricación u obtención de un producto; estos recursos pueden ser humanos, materiales e, incluso, técnicos, como el mantenimiento de las máquinas, el consumo de energía, los precios de las materias primas o los salarios de los trabajadores que intervienen en el proceso de producción, entre otros.

Dichos recursos se conocen dentro de la contabilidad de costos como los elementos del costo. Estos son:

Veamos estos elementos a mayor detalle.

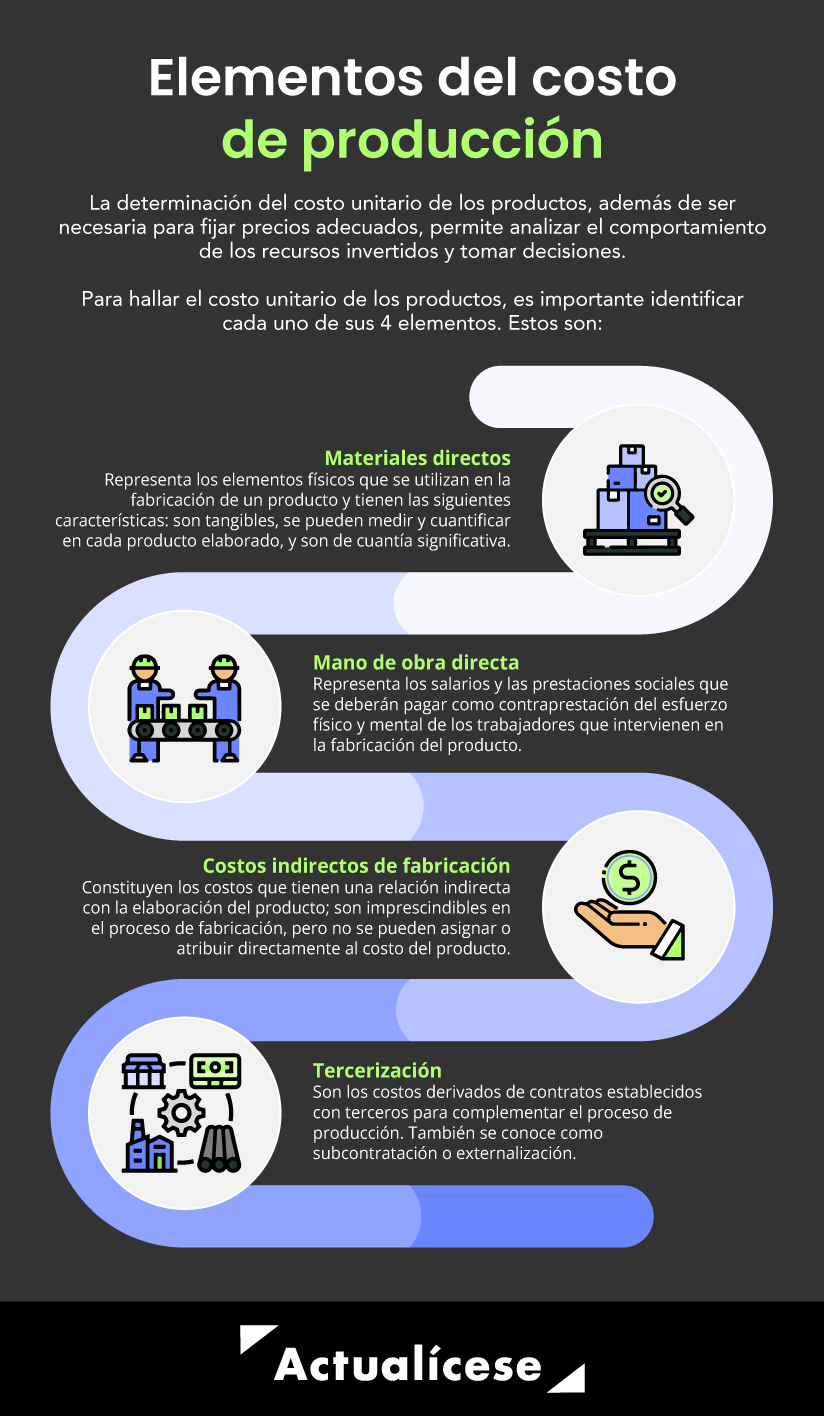

Materiales directos

Representan los elementos físicos que se utilizan en la fabricación de un producto. Son tangibles, se pueden medir y cuantificar en cada producto elaborado, y son de cuantía significativa.

Se consideran directos porque son de fácil identificación en el producto, como, por ejemplo, en la fabricación de una mermelada se requerirán ingredientes (materiales directos) como el azúcar y la fruta, y otros, como el envase y sus etiquetas.

Mano de obra directa

Representa los salarios y las prestaciones sociales que se deberán pagar como contraprestación del esfuerzo físico y mental de los trabajadores que intervienen en la fabricación del producto.

Al igual que los materiales, se consideran directos porque influyen directamente en la fabricación del bien, como es el caso de los operarios y todo el personal involucrado en la fabricación.

Costos indirectos de fabricación

Constituyen los costos que tienen una relación indirecta con la elaboración del producto; son imprescindibles en el proceso de fabricación, pero no se pueden asignar o atribuir directamente al costo del producto. Aquí también se encuentran los materiales indirectos y la mano de obra indirecta.

Algunos ejemplos de costos indirectos de fabricación son:

Este cuarto elemento del costo ha tenido gran influencia en los últimos 10 años. Representa los costos derivados de contratos con terceros con la finalidad de complementar el proceso de producción, ya que, normalmente, resulta más costoso realizar el proceso o no se cuenta con los elementos/máquinas para realizarlo dentro del negocio propio.

Un ejemplo de esto es realizar un contrato con un tercero para realizar el ensamble de un producto con el que no se cuenta con la maquinaria para hacerlo. Resulta mucho mejor enviarlo a producir externamente que realizar la inversión en la maquinaria en el corto plazo.

Hemos desarrollado este formato en Excel para nuestros Suscriptores Actualícese que te servirá de guía para conocer los aspectos más importantes que deben destacarse en una hoja de costos, como la materia prima directa y la mano de obra. Además, contiene macros que te permiten generar el PDF del informe de manera automática.

2. Hallar el costo y la cantidad unitaria de cada recurso

“todo costo está conformado por un componente de cantidad y otro de precio”Tweet This

Una vez identificados los recursos que se requieren para fabricar un bien, se deberán determinar los costos unitarios de adquisición y consumo, y las cantidades que se requieren para lograrlo, ya que todo costo está conformado por un componente de cantidad y otro de precio.

Dicha cantidad puede estar representada en unidades, horas, metros, entre otras medidas, y los precios pueden corresponder a salario por hora, precio de adquisición de materia prima, precios unitarios de contratos, etc.

En el caso de los materiales, por ejemplo, es importante realizar diversas cotizaciones con proveedores para decidir sobre el precio más conveniente de adquisición, sin descuidar la calidad del material, y determinar las unidades que se deberán adquirir.

Para la mano de obra, se deberán estipular los salarios a pagar unitarios (el salario por hora, por ejemplo) y estimar las horas o el tiempo que requiere la fabricación del producto. En los CIF, o costos indirectos de fabricación, por otra parte, se deberán realizar los análisis pertinentes y aplicar las metodologías de asignación del CIF para identificar su valor unitario.

Los CIF tienen una característica importante en la determinación del costo del producto, pues no es posible asignarlos de manera exacta a una sola unidad de producto; por tanto, tal asignación debe realizarse mediante el uso de inductores.

Tu Suscripción Actualícese te permite descargar este formato que incluye 2 casos prácticos en los que aprenderás a contabilizar de forma correcta la distribución de los CIF fijos cuando la capacidad real está por debajo de la capacidad normal y la capacidad real excede la capacidad normal.

Por otra parte, en la tercerización se deberán revisar los contratos e identificar el costo unitario de la prestación de los servicios.

Conocer los valores o costos unitarios de cada elemento del costopermite realizar análisis de variaciones más precisas sobre las estimaciones de los costos vs. la realidad, puesto que se pueden fijar costos iniciales de fabricación de un producto. Sin embargo, a medida que transcurre el tiempo, pueden surgir fluctuaciones que dan lugar a variaciones, como el aumento de los precios de las materias primas o las variaciones anuales de los salarios.

3. Aplicar la fórmula para la determinación del costo unitario de fabricación

La fórmula tradicional para determinar el costo total de un producto, también conocida como fórmula del costeo absorbente o completo, se obtiene de sumar los valores de los elementos del costo:

Costo total del producto = materiales + mano de obra directa + costos indirectos de fabricación + tercerización

Si se desea obtener el costo unitario total, se debe dividir el costo total de un producto sobre las unidades producidas o que se estima producir, como se muestra en la siguiente fórmula:

Costo unitario total = costo total del producto/unidades producidas

Donde:

Costo total = suma de todos elementos del costo

Unidades producidas: representa el número de unidades que la empresa fabricó en el período analizado.

Para los análisis de costeo de un producto, se requiere tener en cuenta las técnicas a utilizar, la normatividad que aplica, los métodos de acumulación y demás aspectos a considerar en la fabricación de un bien.

Por lo tanto, los pasos expuestos para la determinación del costo unitario en la fabricación de un producto constituyen una guía muy general y están orientados hacia las empresas manufactureras. En el caso de las empresas de servicios y/o comerciales, los análisis para la determinación del costo son menos complejos y no requieren de todos los elementos del costo.

En el siguiente video, el Dr. Juan Fernando Mejía nos explica las principales diferencias entre el costo de producción y el costo de venta.