Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

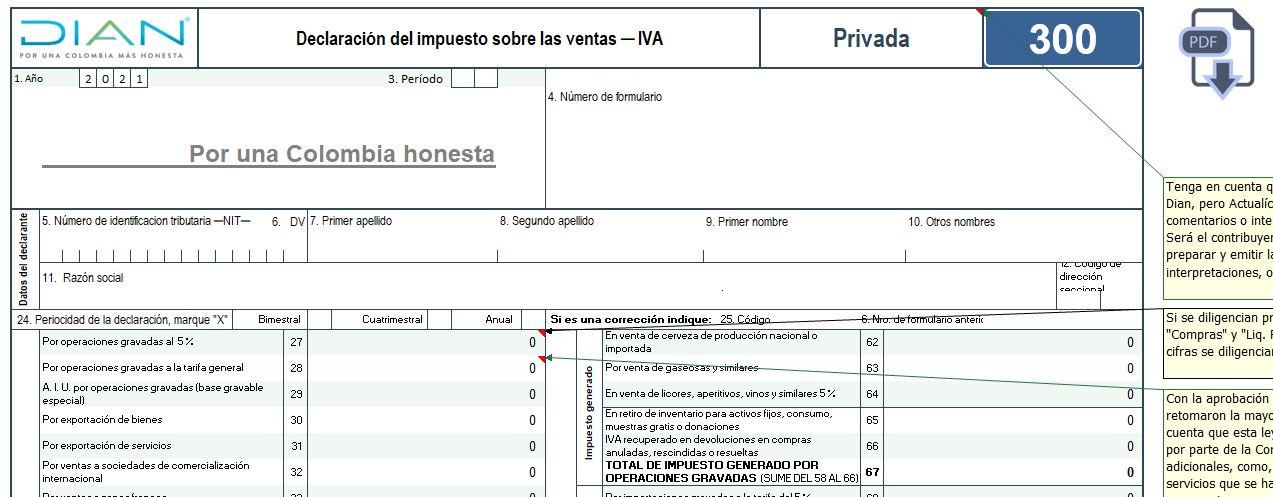

Este liquidador te permitirá elaborar el borrador y los anexos del formulario 300 para las declaraciones bimestrales, cuatrimestrales o anuales del IVA de 2021.

Ten en cuenta que en este período aplicarán varias novedades en materia de IVA, adoptadas para mitigar los impactos del COVID-19.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”