Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

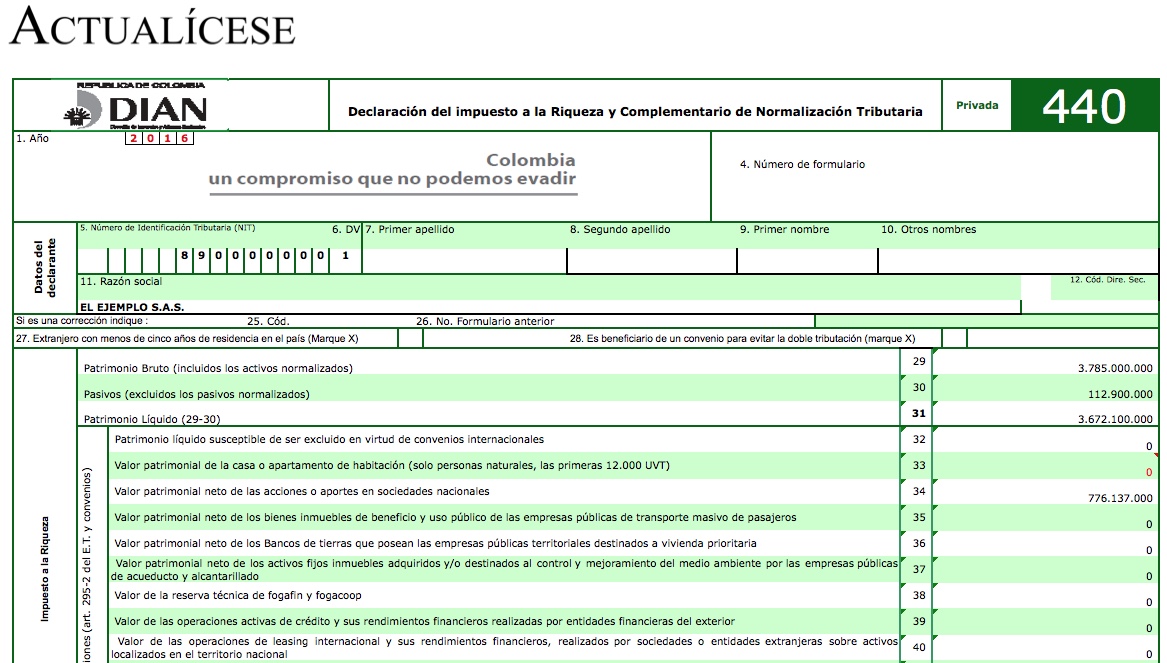

A continuación se presentan dos plantillas para efectuar la simulación de lo que sería la liquidación del impuesto a la riqueza y su complementario de normalización tributaria entre los años 2015 y 2018. En la primera se hacen los cálculos aplicables al caso de las personas jurídicas; en la segunda se hace lo mismo, pero con las personas naturales y sucesiones ilíquidas. Además, en el caso del control a la base gravable final del 2016, estamos siguiendo los mismos métodos que se estaban aplicando en la plataforma MUISCA hasta la fecha en que fue actualizada esta herramienta (mayo 11 del 2016). Para quienes deseen utilizar estas plantillas en sus propios casos de simulación, solo deberán cambiar los valores de las celdas que no se encuentran resaltadas en amarillo o naranja, pues las que sí están resaltadas en dichos colores contienen fórmulas y operaciones aritméticas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”