Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

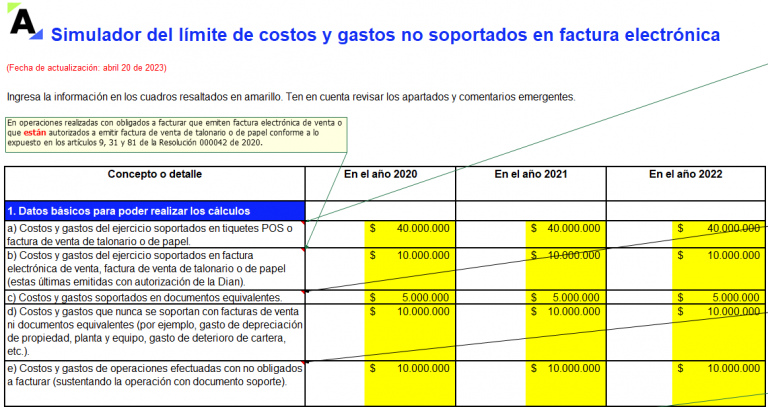

Con este simulador en Excel conocerás el porcentaje máximo de costos y gastos no soportados en factura electrónica que se puede incluir en la declaración de renta del año 2020, 2021 y 2022.

Además, se explican los costos y gastos que deben tenerse en cuenta para calcular dicho porcentaje.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”