Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Te orientamos con la declaración según el sistema de rentas cedulares para determinar la renta líquida de la cédula general. Además, conocerás la distribución de las rentas exentas y deducciones limitadas, teniendo en cuenta el formulario 210 para la declaración de renta de personas naturales AG 2022.

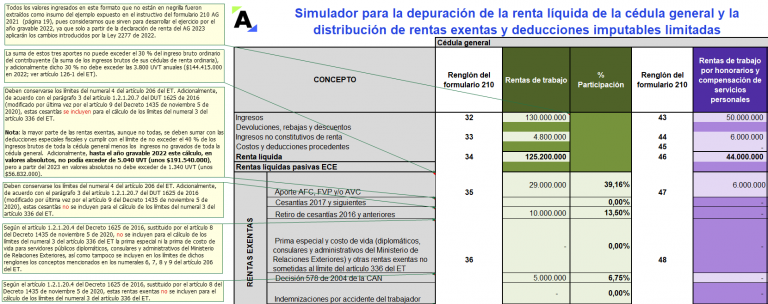

Este simulador en Excel te servirá de guía para comprender cómo se realiza la depuración de la renta líquida de la cédula general y cómo se aplican los límites a las rentas exentas y deducciones imputables por el AG 2022.

También entenderás cómo opera el cálculo que realiza el Muisca para distribuir el total de esas rentas exentas y deducciones limitadas en cada una de las secciones de la cédula general.

Para esto formulamos el ejemplo contenido en la página 19 del formulario 210 AG 2021 para las declaraciones de renta de las personas naturales residentes, que aunque fue eliminado de las instrucciones del nuevo formulario 210 para el AG 2022, siguen aplicando las mismas condiciones y procedimientos para el cálculo de las rentas exentas y deducciones limitadas.

Nota: la Dian dispuso, mediante su Resolución 000056 de 2023, que el formulario 210 para el año gravable 2022 es el mismo que se usó para las declaraciones de los años gravables 2020 y 2021. Incluso servirá para declaraciones por fracción de 2023, lo cual es un grave error, pues se deben aplicar los cambios introducidos con la Ley 2277 de diciembre de 2022. Amplía esta información en nuestro análisis: Formulario 210 para el año gravable 2022 y fracción de año 2023: Dian no expidió un nuevo formulario.

Material relacionado:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”