Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

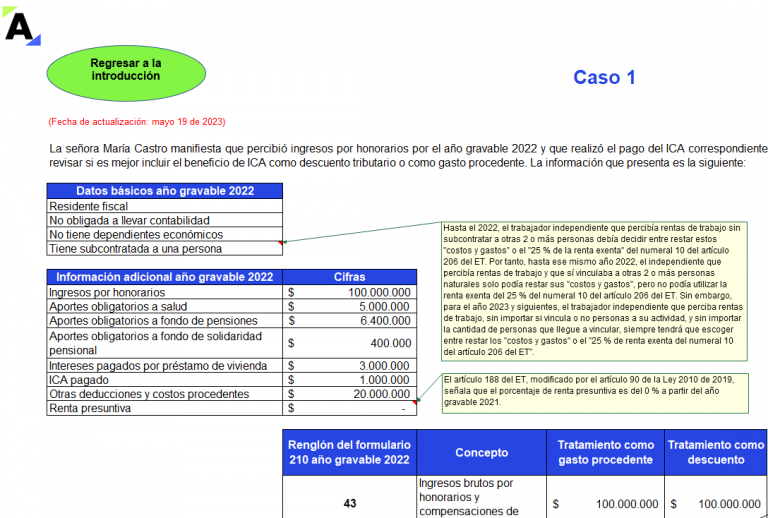

En este formato encontrarás el tratamiento correspondiente al ICA como descuento o deducción en la declaración de renta de personas naturales por el AG 2022.

Podrás conocer qué opción es más conveniente para reducir el impuesto de un contribuyente: el descuento del 50 % o la deducción del 100 % del ICA.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”