Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

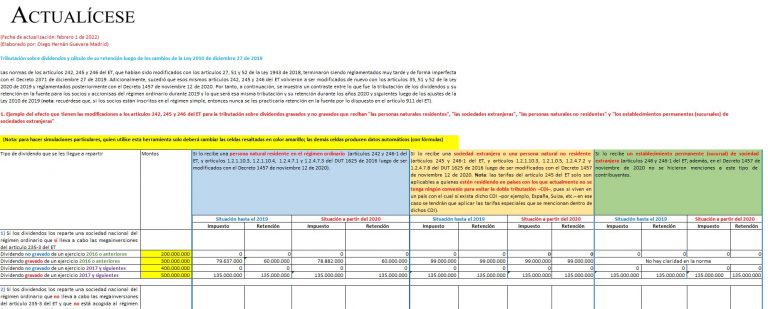

En esta plantilla podrás hacer las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente, que aplican a las personas naturales y jurídicas luego de los cambios de la Ley 2010 de 2019 y del Decreto reglamentario 1457 de noviembre 12 de 2020.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”