Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

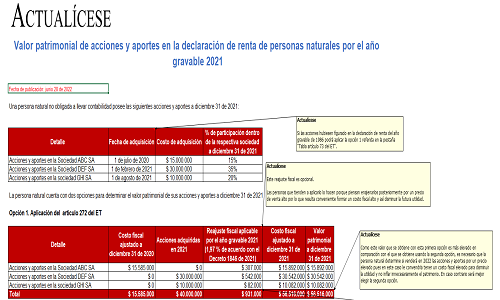

Presentamos estos casos prácticos para determinar el valor patrimonial de acciones y aportes en la declaración de renta de una persona natural no obligada a llevar contabilidad.

Podrás identificar cuál sería la mejor opción para declarar por el contribuyente, según los artículos 70, 73 y 280 del ET.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”