Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El IASB emitió, para discusión pública, un documento sobre la clasificación de instrumentos financieros con características de patrimonio, el cual pretende modificar la NIC 32. En Latinoamérica fue conformado el Grupo Técnico de Trabajo 68 –GTT 68– para presentar una posición al respecto.

Puesto que la Junta de Normas Internacionales de Contabilidad –IASB– emitió un documento para discusión pública en el que se expone la propuesta sobre la clasificación de instrumentos financieros con características de patrimonio, el Grupo Latinoamericano de Emisores de Normas de Información Financiera –Glenif– ha conformado el GTT 68 con el fin de analizar dicho texto.

A propósito, el Consejo Técnico de la Contaduría Pública –CTCP– (quien hace parte de dicho grupo como representante de Colombia), solicita a los diferentes interesados opinar sobre el documento y enviar sus comentarios a los correos agarzono@mincit.gov.co o ggaitan@mincit.gov.co antes del 30 de octubre de 2018. Luego de este plazo dicho organismo consolidará los comentarios y los presentará en las próximas reuniones de trabajo con Glenif. También evaluará si es viable remitir la información directamente al IASB, que recibirá comentarios solo hasta el 7 de enero de 2019. A continuación, mencionamos algunos de los lineamientos que aborda el texto.

Se requiere revisar los lineamientos de la NIC 32 con el fin de proporcionar directrices más claras en temas como:

A continuación, mencionamos 2 de los asuntos incluidos en el documento.

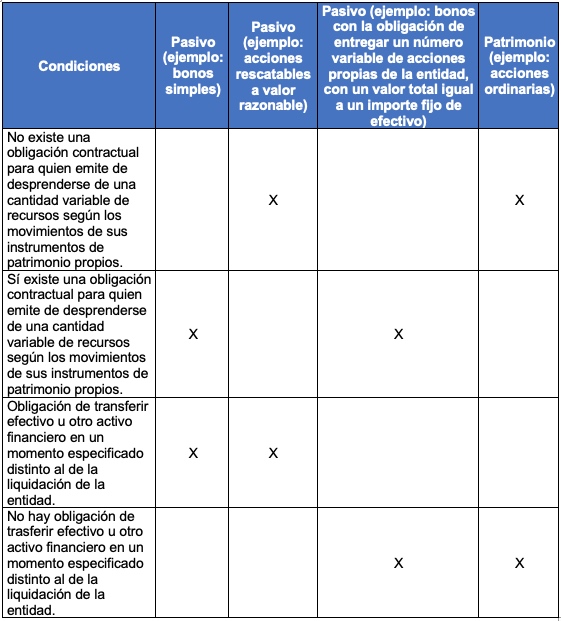

Si bien la NIC 32, en su párrafo 11 de definiciones, describe las características del pasivo financiero e instrumento de patrimonio, el IASB proporciona un enfoque más práctico que incluye un cuadro para la identificación de cómo sería la clasificación de un elemento. En la traducción realizada no se entiende muy bien cómo distinguir un pasivo financiero de un instrumento de patrimonio, razón por la cual exponemos nuestra versión de la tabla, incluyendo los ejemplos que proporciona el párrafo IN11 de dicho documento (entiéndanse las “X” como las condiciones que se cumplen para considerarse pasivo financiero o instrumento de patrimonio):

De las condiciones señaladas se puede inferir que es determinante saber:

De acuerdo con los lineamientos de la sección 7 del documento, se espera que los preparadores de información comuniquen sobre la prioridad de los pasivos financieros e instrumentos de patrimonio en el momento de la liquidación de la entidad. Se utiliza la premisa de la liquidación porque de esta forma se realiza una evaluación más detallada de la solvencia y rentabilidad de la empresa, esto porque ante algún déficit se podría identificar qué responsabilidades tiene que atender de forma inmediata dicha organización, o con qué orden debe priorizar los derechos que tienen otros sobre la misma.

Por lo anterior se espera que de la información, se pueda precisar en las notas lo siguiente:

Para cumplir con esto, la entidad debe analizar de forma individual cada contrato y condición de su pasivo financiero o instrumento de patrimonio.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”