Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

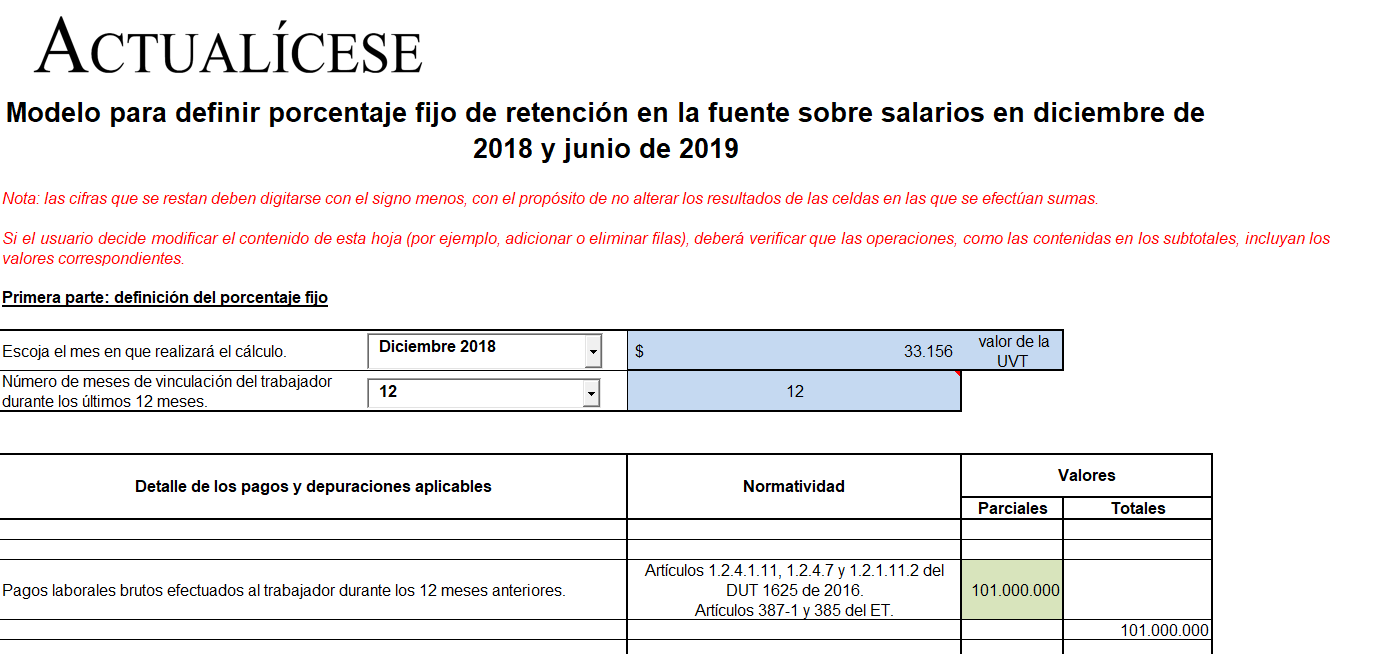

En esta herramienta se ilustran los cálculos que deben hacerse en diciembre de 2018 y junio de 2019 para obtener el porcentaje fijo de retención aplicable a los pagos en los semestres enero-junio y julio-diciembre de 2019. También se presenta la depuración de la retención para los pagos de 2019.

Procedimiento 1 (Avanzado) | Procedimiento 2 (Avanzado) | Procedimiento 1

En este liquidador encontrará la depuración para determinar el porcentaje fijo de retención, cálculo que debió efectuarse en diciembre de 2018, motivo por el cual es necesario tener en cuenta las disposiciones normativas vigentes a esa fecha, es decir, las que aplicaban antes de la entrada en vigor de la Ley de financiamiento 1943 de 2018. Sin embargo, es preciso recordar que el artículo 1.2.4.1.1 del DUT 1625 de 2016 establece que para calcular el porcentaje fijo es necesario aplicar la tabla correspondiente al año gravable en el cual debe efectuarse la retención. Respecto de la UVT a utilizar, el parágrafo del artículo 1.2.4.1.4 del decreto en mención establece que es la del año en que se efectúa el cálculo (ver nuestro video Cálculo del porcentaje fijo en diciembre para aplicación de retención en la fuente).

Adicionalmente, en esta herramienta encontrará la depuración a realizar por los pagos del primer mes de dicho semestre, y se enuncia la normatividad que se debe tener en cuenta al momento de diligenciar cada casilla. También se incluyen las novedades que introdujo la Ley de financiamiento sobre el tema.

Respecto del procedimiento 1, puede consultar nuestro liquidador Retención en la fuente con procedimiento 1 sobre rentas de trabajo durante 2019.

Actualícese pone a disposición de sus suscriptores Oro y Platino los liquidadores Retención en la fuente con procedimiento 1 sobre rentas de trabajo 2019 tras Ley de financiamiento y Porcentaje fijo y retención en la fuente con procedimiento 2 durante 2019 tras Ley de financiamiento, con contenido dinámico que, además de la normatividad, incluyen ayudas informativas como son los videos grabados por Diego Guevara Madrid (líder de investigación tributaria de Actualícese), junto con análisis, casos de estudio, conceptos tributarios, guías y liquidadores elaborados por el equipo editorial de la compañía.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”