En este especial te hablaremos de:

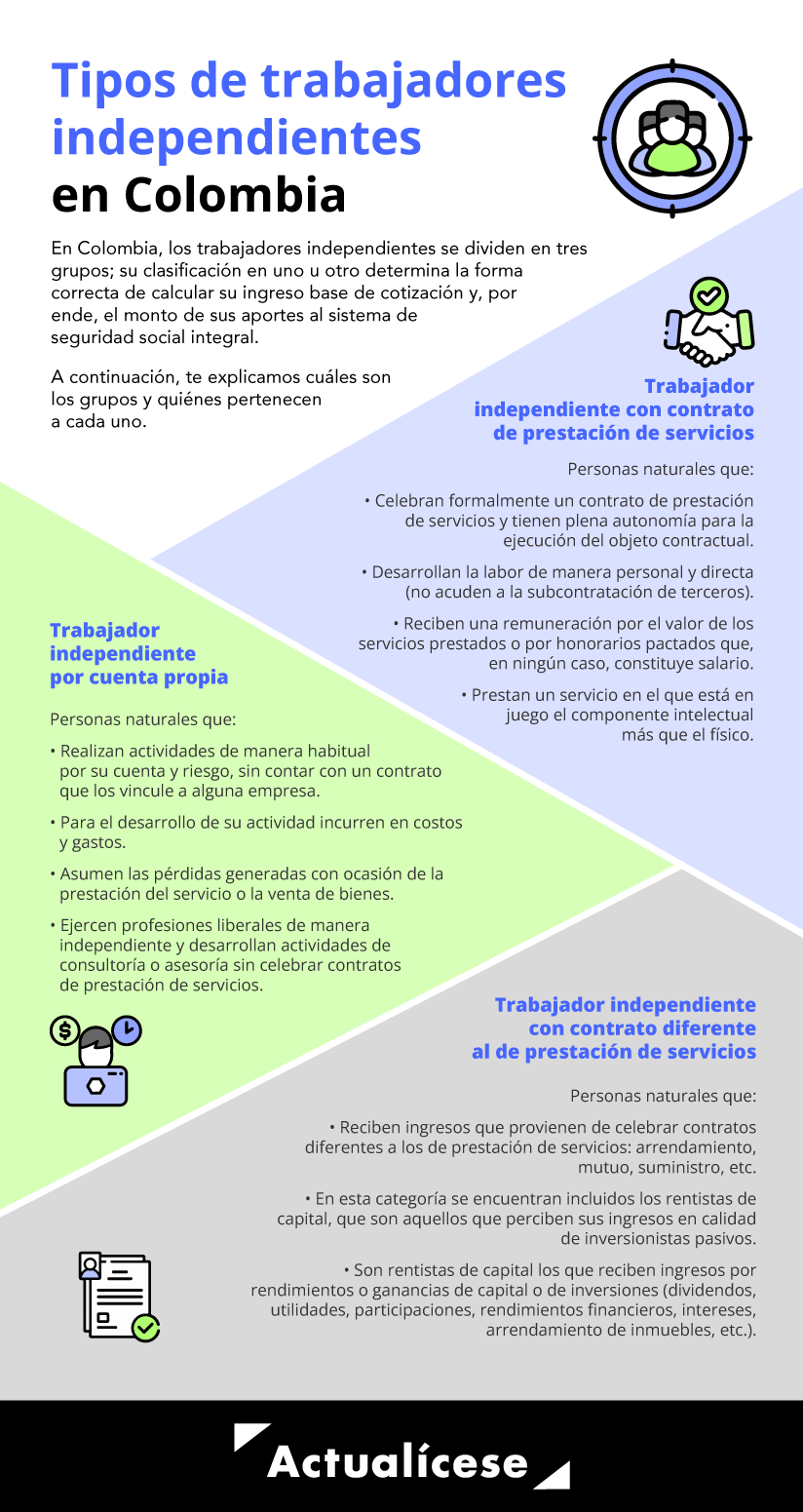

Tipos de trabajadores independientes

Ingreso base de cotización –IBC–

El ingreso base de cotización –IBC– es el monto de los ingresos percibidos mensuales que se toma como base para aplicar el porcentaje de aporte respectivo al momento de realizar la cotización a los diferentes sistemas que conforman el sistema general de seguridad social integral. Por regla general, la base mínima de cotización es de 1 smmlv y la máxima, de 25 smmlv.

En principio, un trabajador independiente para el año 2024 no puede efectuar aportes al sistema de seguridad social sobre una base inferior a $1.300.000 ni superior a $32.500.000. Sin embargo, mediante el Decreto 2322 de 2022, que adicionó el parágrafo 2 al artículo 2.2.3.1.7 del Decreto 1833 de 2016, se estableció una excepción a la regla general consistente en que el límite de la base de cotización al sistema de seguridad social integral será como máximo de 45 smmlv, siempre y cuando:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Esquema de presunción de costos

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Pila a utilizar según el tipo de trabajador independiente

Tipo | Planilla | Tipo de cotizante |

|---|---|---|

|

Prestador de servicios |

|

|

|

Cuenta propia |

I – Independientes |

|

|

Otros trabajadores independientes (rentistas de capital) |

I – Independientes |

|

Modalidades para el pago de aportes

Fechas límite para el pago de aportes

Día hábil* | Dos últimos dígitos del NIT o documento de identificación |

|---|---|

|

2º |

00 al 07 |

|

3º |

08 al 14 |

|

4º |

15 al 21 |

|

5º |

22 al 28 |

|

6º |

29 al 35 |

|

7º |

36 al 42 |

|

8º |

43 al 49 |

|

9º |

50 al 56 |

|

10º |

57 al 63 |

|

11º |

64 al 69 |

|

12º |

70 al 75 |

|

13º |

76 al 81 |

|

14º |

82 al 87 |

|

15º |

88 al 93 |

|

16º |

94 al 99 |

Operadores de Pila autorizados

Cotización al sistema general de seguridad social en salud

Trabajadores independientes | |

|---|---|

|

Porcentaje de cotización al SGSSS |

12,5 % |

Cotización al sistema general de pensiones

Trabajadores independientes | |

|---|---|

| Porcentaje de cotización a pensión | 16 % |

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Fondo de solidaridad pensional

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Cotización al sistema de riesgos laborales

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Aporte a cajas de compensación familiar

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

Aportes a seguridad social como trabajador independiente

Los trabajadores independientes se encuentran obligados a asumir la totalidad del porcentaje de los aportes y a efectuar el pago mes vencido a los diferentes subsistemas del sistema general de seguridad social integral.

Tipo de aporte

Porcentaje de cotización

Independiente con contrato de prestación de servicios

Cuenta propia

Rentista de capital

Salud

12,5 %

Sí

Sí

Sí

Pensión

16 %

Sí

Sí

Sí

Riesgos laborales

Según el nivel de riesgo

Sí

Voluntario

Voluntario

CCF

Voluntario

Voluntario

Voluntario

Ejemplos

Consideremos un trabajador independiente con contrato de prestación de servicios que percibe ingresos mensuales por el valor de $15.000.000 sin IVA, y efectúa sus aportes al sistema de seguridad social integral; además, realiza el aporte voluntario a CCF por el 0,6 %.

Recordemos que el IBC de los trabajadores independientes que celebran contratos de prestación de servicios personales con ingresos iguales o superiores a un (1) smmlv será el 40 % del valor mensualizado del contrato, sin incluir el valor del IVA.

Aplicando la regla al caso concreto tenemos:

IBC trabajador independiente con contrato de prestación de servicios

Ingresos mensualizados sin incluir el IVA

$15.000.000

IBC* = 40 % del ingreso

$6.000.000

*El IBC en ningún caso podrá ser inferior de 1 smmlv ($1.300.000 por el 2024)

Teniendo en cuenta los porcentajes de cotización al sistema de seguridad social integral tenemos:

IBC = $6.000.000

Salud (12,5 %)

$750.000

Pensión (16 %)

$960.000

Fondo de solidaridad pensional (1 %)

$60.000

Riesgos laborales (0,522 %)

$31.320

CCF (0,6 %)

$36.000

Total aportes

$1.837.320

En la siguiente herramienta te presentamos cuatro casos prácticos de liquidación de aportes a la seguridad social de independientes con varios contratos cortos de prestación de servicios:

Ahora pensemos en un arrendador, propietario de una bodega, cuyos ingresos mensuales por dicho arrendamiento son de $7.000.000. El arrendador se acoge al esquema de presunción de costos como rentista de capital y no aporta a riesgos laborales ni a CCF.

Aplicando la regla del IBC para los rentistas de capital y el esquema de presunción de costos, tenemos:

IBC trabajador independiente rentista de capital

Ingresos brutos del mes

$7.000.000

(-) Esquema de presunción de costos (27,5 %)

$1.925.000

Ingreso neto

$5.075.000

IBC* = 40 % del ingreso neto

$2.030.000

*El IBC en ningún caso podrá ser inferior de 1 smmlv ($1.300.000 por el 2024)

Determinado el IBC procederemos a liquidar los aportes a seguridad social de la siguiente manera:

Liquidación de aportes

IBC = $2.030.000

Salud (12,5 %)

$253.750

Pensión (16 %)

$324.800

Fondo de solidaridad pensional (1 %)

No aplica

Riesgos laborales (0,522 %)

No aplica

CCF (0,6 %)

No aplica

Total aportes

$578.550

Accede a la siguiente herramienta y liquida correctamente los aportes a seguridad social de los trabajadores independientes por cuenta propia y con contrato diferente al de prestación de servicios:

¿Quieres estar al día con las últimas actualizaciones en materia de seguridad social para trabajadores independientes?

A continuación, el Dra. Angie Vargas te explica ¿Cuál es el monto de la cotización mínima para cada uno de los sistemas de seguridad social para trabajadores independientes?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.