Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

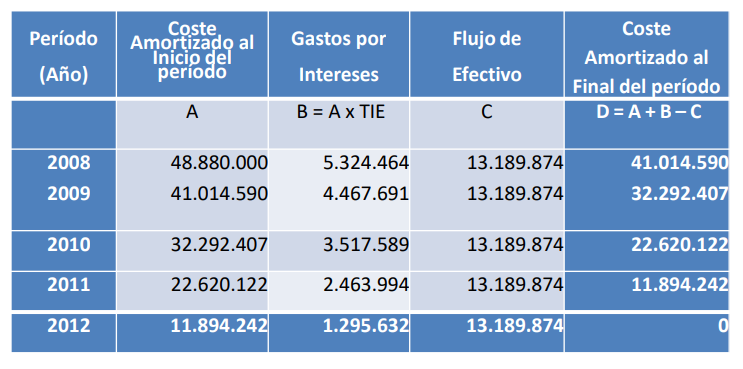

El costo amortizado es un modelo para la medición de instrumentos financieros (de deuda), como las cuentas por cobrar, inversiones en título de deudas, cuentas por pagar o bonos colocados en un mercado.

De conformidad con los nuevos marcos técnicos normativos vigentes, el costo amortizado se utiliza siempre y cuando el instrumento financiero genere flujos de efectivo, que sean capital e intereses (sección 11 NIIF párrafo 11.5 al 11.20 para Pymes).

De conformidad con los nuevos marcos técnicos normativos vigentes, el costo amortizado se utiliza siempre y cuando el instrumento financiero genere flujos de efectivo, que sean capital e intereses (sección 11 NIIF párrafo 11.5 al 11.20 para Pymes).

Dentro del costo amortizado se pueden presentar diferentes situaciones, las cuales te enseñaremos a través de esta capacitación realizada en la plataforma de actualización permanente –PAP–, mediante una metodología teórica y práctica, donde se mencionarán los siguientes aspectos:

Definición de costo amortizado

Definición de costo amortizadoActualícese lanza a la venta la plataforma de actualización permanente –PAP– con un precio de lista de $999.900; quienes deseen adquirirla, lo pueden hacer con los descuentos de compra del 30 % para suscriptores Oro y del 15 % para suscriptores digitales. Para obtener más información, puedes ingresar aquí.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”