Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

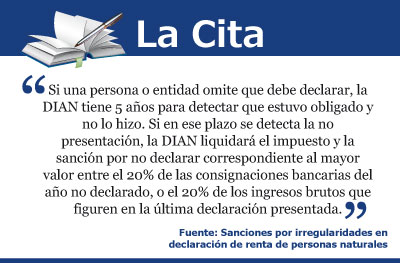

La Cita (haz click en la imagen para ampliar)

Cuando al elaborar la declaración se cometan errores o se presenten inconsistencias en la información, se podrá corregir voluntariamente la declaración, en este caso, el valor de la sanción corresponderá al 10% del mayor valor a pagar por el impuesto o del menor saldo a favor que se presente luego de dicha corrección. En caso que se haga la corrección por notificación de la DIAN, el valor de la sanción corresponderá al 20% del mayor valor a pagar por el impuesto o del menor saldo a favor que se genere luego de realizada la corrección.

Cuando la declaración a corregir se haya presentado de manera extemporánea, independientemente de que la corrección de la misma se haga de manera voluntaria o por solicitud de la DIAN, se deberá aumentar el valor de la sanción en un 5% que se calculará sobre el mayor valor a pagar o al menor saldo a favor que resulte de la corrección.

Si en la declaración existen operaciones aritméticas erradas las cuales lleven a la liquidación de un menor valor del impuesto a cargo o arrojen un mayor saldo a favor, el valor de la sanción corresponderá al 30% del mayor impuesto a cargo o del menor saldo a favor que resulte de corregir el error aritmético.

Si en la declaración se incluyen datos falsos o incompletos que originan un impuesto menor al que se debe pagar o un saldo a favor mayor, el monto de la sanción corresponderá al 160% del mayor impuesto a cargo o del menor saldo a favor que resulte una vez se hagan las correcciones pertinentes.

Cuando el contribuyente en la información declarada omita activos que posea o incluya pasivos que no existen, el valor total de dichos activos omitidos o pasivos inexistentes pasará a ser parte de la base gravable del impuesto.

Cuando la persona o entidad deba presentar declaración y no lo haga dentro de las fechas establecidas para ello, tendrá que liquidar y pagar una sanción que se deberá calcular de alguna de las siguientes formas:

Nota: En ninguno de los tres casos anteriores la sanción podrá ser inferior a la sanción mínima establecida por la ley en 10 UVT, equivalentes hoy a $275.000.

Cuando una persona o entidad omita que debe presentar declaración, la DIAN cuenta con un periodo de 5 años para detectar que el contribuyente estuvo obligado a declarar y no lo hizo. Si dentro de este plazo se detecta la no presentación de la declaración, la DIAN hará la liquidación oficial del impuesto y además liquidará la sanción por no declarar correspondiente al mayor valor entre:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”