Definición y componentes del establecimiento de comercio

Establecimiento de comercio según los Estándares Internacionales

En conclusión

Para contabilizar la adquisición de un establecimiento de comercio según lo dispuesto en el Código de Comercio y en los Estándares Internacionales, debe observarse si cumple con la definición de negocio. Esto es clave para comprender su reconocimiento.

Aprende definiciones importantes con este artículo.

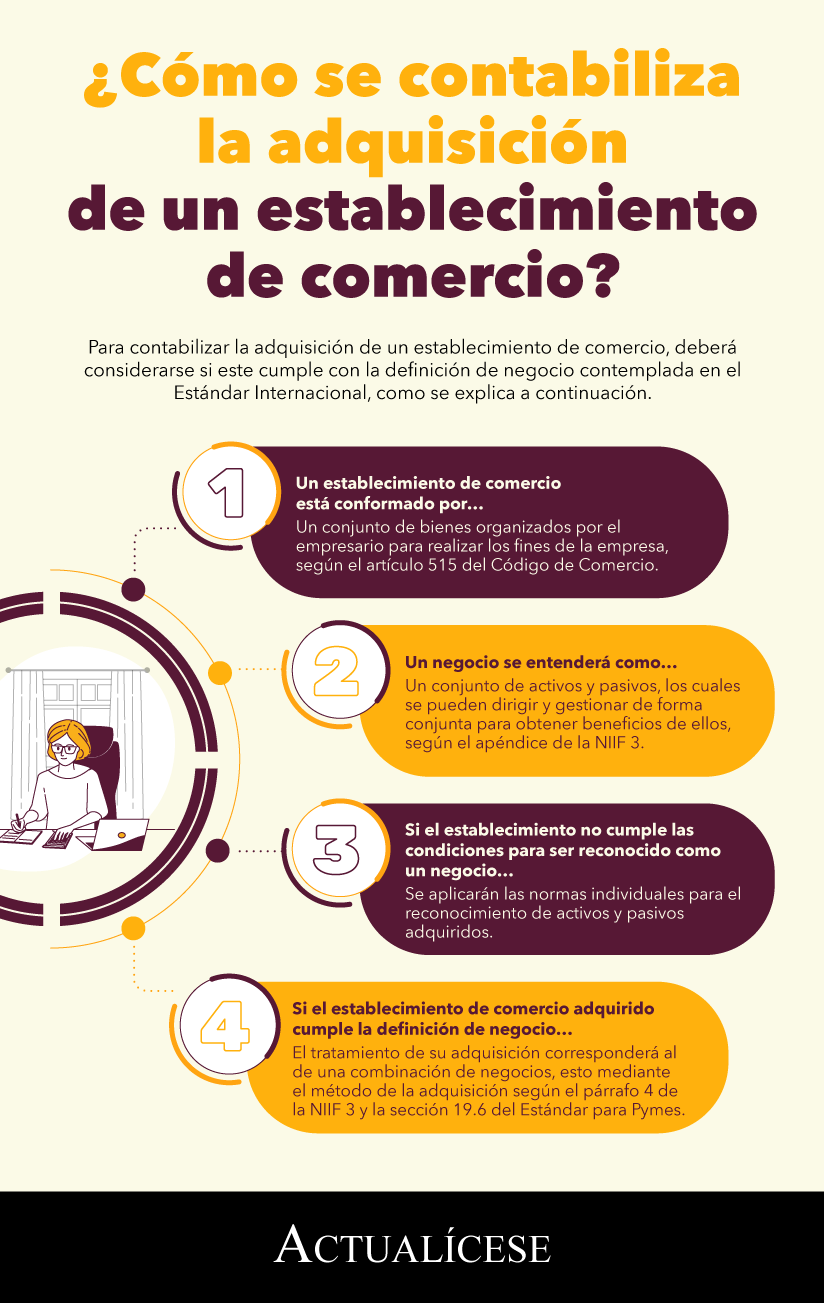

Un establecimiento de comercio está conformado por el conjunto de bienes que contribuyen a ejecutar la actividad económica o los fines de la empresa. Estos pueden ser materiales e inmateriales y son organizados por el empresario o comerciante.

El Código de Comercio explica qué se entiende por establecimiento de comercio y qué lo compone. Esto analizado junto con los marcos de información financiera permite establecer el tratamiento contable de la compra o venta de un establecimiento de comercio; veamos:

Definición y componentes del establecimiento de comercio

Un conjunto de bienes organizados por el empresario para realizar los fines de la empresa. Una misma persona podrá tener varios establecimientos de comercio, y, a su vez, un solo establecimiento de comercio podrá pertenecer a varias personas, y destinarse al desarrollo de diversas actividades comerciales.

Además, el artículo 516 expone cuáles son los elementos de un establecimiento de comercio:

La enseña o nombre comercial y las marcas de productos y de servicios;

Los derechos del empresario sobre las invenciones o creaciones industriales o artísticas que se utilicen en las actividades del establecimiento;

Las mercancías en almacén o en proceso de elaboración, los créditos y los demás valores similares;

El mobiliario y las instalaciones;

Los contratos de arrendamiento y, en caso de enajenación, el derecho al arrendamiento de los locales en que funciona si son de propiedad del empresario, y las indemnizaciones que, conforme a la ley, tenga el arrendatario;

El derecho a impedir la desviación de la clientela y a la protección de la fama comercial, y

Los derechos y obligaciones mercantiles derivados de las actividades propias del establecimiento, siempre que no provengan de contratos celebrados exclusivamente en consideración al titular de dicho establecimiento.

Como puede observarse, no solo hacen parte del establecimiento comercial la mercancía, el mobiliario y el sitio dispuesto para desarrollar la actividad mercantil, sino que también confluyen elementos de naturaleza intangible; esto es clave para entender la contabilización de la compra o venta de un establecimiento comercial, como se explicará a continuación.

Establecimiento de comercio según los Estándares Internacionales

Debe tenerse en cuenta que los Estándares Internacionales, la NIIF 3 y la sección 19 del Estándar para Pymes corresponden al marco de información financiera para los grupos 1 y 2 para el reconocimiento de una combinación de negocios:

Grupo de aplicación de Estándares Internacionales

Definición de combinación de negocios

Grupo 1 – apéndice A de la NIIF 3

Una transacción u otro suceso en el que una adquiriente obtiene el control de uno o más negocios

Grupo 2 – sección 19.3 del Estándar para Pymes

Es la unión de entidades o negocios separados en una única entidad que informa.

El resultado de casi todas las combinaciones de negocios es que una entidad (la adquiriente) obtiene el control de uno o más negocios distintos (la adquirida).

En el siguiente video, el Dr. Juan David Maya, consultor en temas de Estándares Internacionales de Información Financiera, explica los casos en los cuales debe reconocerse un proceso de combinación de negocios:

Ahora bien, para entender entonces en qué consiste la contabilización del establecimiento de comercio, es importante conocer el concepto de negocio. De acuerdo con el apéndice de la NIIF 3, un negocio es:

Un conjunto integrado de actividades y activos susceptibles de ser dirigidos y gestionados con el propósito de proporcionar bienes o servicios a los clientes, que genera ingresos por inversiones (tales como dividendos o intereses) u otros ingresos de actividades ordinarias.

Dicho de otro modo, un negocio se entenderá como un conjunto de activos y pasivos que se pueden dirigir y gestionar de forma conjunta para obtener beneficios de ellos, en forma de rentabilidad para los inversores, disminución de costos u otro tipo de beneficios provenientes de esos activos y pasivos.

El Estándar para Pymes, por su parte, explica en el anexo B que un negocio “se compone generalmente de insumos, procesos aplicados a los mismos y de los productos resultantes que son, o serán, utilizados para generar ingresos de actividades ordinarias”.

En lo que respecta a la contabilización de una combinación de negocios, entonces, tenemos que debe realizarse mediante el método de la adquisición según el párrafo 4 de la NIIF 3 y la sección 19.6 del Estándar para Pymes.

Que exista un controlante (adquirente) del negocio, diferente al que inicialmente lo controlaba; y

Que los activos y operaciones controladas por el adquirente, a cambio de la contraprestación entregada, cumplan con la definición de un negocio.

En conclusión

Si el establecimiento de comercio adquirido cumple la definición de un negocio, su tratamiento corresponderá al de una combinación de negocios. Por esta razón, la diferencia entre el valor razonable de las contraprestaciones transferidas y el valor razonable de los activos identificables y pasivos asumidos se reconocerá como una plusvalía.

Por otro lado, si el establecimiento no cumple las condiciones para ser reconocido como un negocio, se aplicarán las normas individuales para el reconocimiento de activos y pasivos adquiridos.