1. Estimación de personas naturales obligadas a declarar renta AG 2024

2. Tiempo y mecanismo de la Dian para exigir declaración de renta a omisos

3. Ventajas de adelantar la declaración de renta antes de los vencimientos

4. Importancia de definir el patrimonio bruto y líquido en la declaración de renta

5. Periodos de firmeza para declaraciones de renta 2025: oportunas y extemporáneas

6. ¿Qué ocurre si una persona natural no presenta la declaración de renta a tiempo por fuerza mayor?

Diego Guevara, especialista en Impuestos y líder de investigación tributaria de Actualícese, explica este tema en el consultorio tributario del 17 de julio, tituladoPuntos importantes para la declaración de renta de personas naturales AG 2024.

Este consultorio ofrece orientaciones clave sobre los elementos fundamentales que deben tenerse en cuenta: desde la obligación de declarar, las ventajas de hacerlo con anticipación y los tiempos de firmeza. Una oportunidad para prepararse bien y evitar errores.

Para escuchar cada pregunta con su respuesta, ve al video y busca el minuto que te señalamos en cada una.

A continuación describimos las respuestas de este interesante tema:

1. Estimación de personas naturales obligadas a declarar renta AG 2024

Pregunta: ¿cuál es el número de personas naturales que se espera que terminen presentando declaración de renta año gravable 2024?

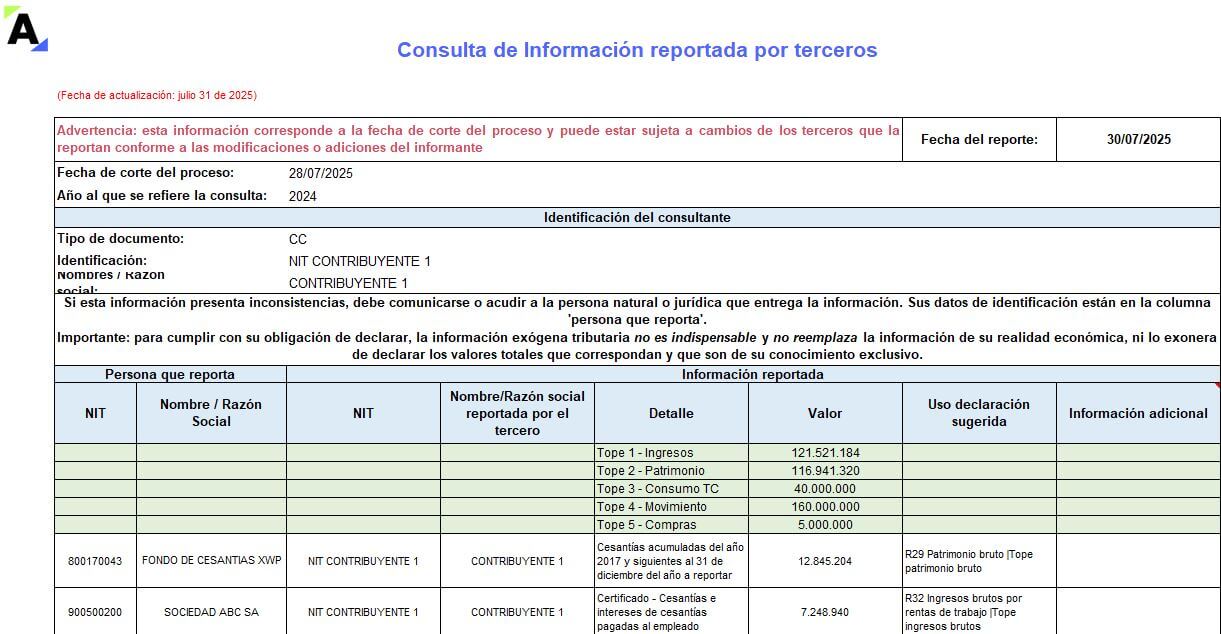

Las personas naturales que deben presentar declaración de renta para el AG 2024 son aquellas que superen los requisitos establecidos en los artículos 592 y 594-3 del ET. Estos requisitos incluyen límites sobre patrimonio, ingresos brutos, consumos anuales, consignaciones y otras condiciones que deben cumplirse para estar obligados a declarar. Se pueden revisar también en el artículo 1.6.1.13.2.7 del DUT 1625 de 2016, el cual establece detalles adicionales sobre estos criterios de obligación.

Para estar obligadas a declarar, las personas naturales deben cumplir con seis requisitos. Entre estos se destaca el no superar ciertos topes de patrimonio bruto, ingresos, consumos anuales y consignaciones. El ET establece que las personas naturales no residentes solo están obligadas a declarar cuando obtienen ingresos en Colombia superiores a 1.400 UVT.

En relación con las personas naturales que se espera que presenten declaración de renta AG 2024, es probable que la cifra sea similar a la registrada por el AG 2023. Según el boletín No. 082 de la Dian de noviembre de 2024, un total de 6,155,717 personas naturales presentaron su declaración de renta por el año gravable 2023. Esta cifra puede incrementarse o mantenerse, ya que muchas personas naturales superan los umbrales establecidos de patrimonio, ingresos y consumos, entre otros.

La Dian ha implementado un micrositio para la declaración de renta de personas naturales, el cual ofrece información acumulada sobre el avance de las declaraciones. Este micrositio permite consultar cuántas personas han presentado ya sus declaraciones y seguir el progreso de la temporada. Hasta el momento de la consulta, más de 37,000 declaraciones habían sido presentadas, y se espera que los vencimientos continúen desde agosto hasta octubre de 2025.

2. Tiempo y mecanismo de la Dian para exigir declaración de renta a omisos

Pregunta: ¿cuánto tiempo tiene la Dian para exigirle la declaración de renta a los omisos? ¿Cuál es el mecanismo más fácil con el cual les puede hacer una liquidación de oficio?

Minuto 15:33

Los contribuyentes que no presenten su declaración de renta en los plazos establecidos pueden ser requeridos por la Dian hasta cinco años después de la fecha de vencimiento. Además, la entidad puede aplicar mecanismos como liquidación de oficio que facilitan el proceso, utilizando los datos exógenos y facturación electrónica.

Puntos de interés

Si una persona natural está obligada a declarar porque dejó de cumplir con los requisitos que lo exoneraban de hacerlo y no lo hace oportunamente, en los artículos 715 y siguientes del ET, hablan de que la Dian tiene hasta 5 años después del vencimiento del plazo para emplazarlos y exigir la declaración de renta a los omisos. Esto significa que si la declaración correspondiente al año gravable 2024 vence en agosto de 2025, la Dian podrá requerir la declaración hasta agosto de 2030. Esta normativa es clave para las personas naturales que dejan de cumplir con los requisitos de declaración y no lo hacen oportunamente.

En cuanto a los mecanismos de liquidación de oficio, uno de los que utiliza la Dian es la liquidación provisional, que está regulada en el artículo 764 y siguientes del ET. Este mecanismo es una de las opciones que la Dian emplea cuando detecta que un contribuyente omiso no se ha declarado, permitiendo a la administración tributaria realizar una liquidación de impuestos de forma rápida y eficiente.

Sin embargo, existe una nueva liquidación oficial más ágil creada anteriormente por el artículo 616-5 del ET (creado con la Ley 2155 de 2021), pero no fue utilizada hasta que lo derogaron con la Ley 2277 de 2022 y en su reemplazo crearon el artículo 719-3 del ET. Este mecanismo de liquidación del impuesto de renta mediante factura permite a la Dian liquidar el impuesto de renta de los omisos basándose en todos los datos como la información exógena y facturación electrónica disponible, simplificando el proceso de liquidación y haciéndolo más rápido que otros métodos tradicionales.

El artículo 719-3 del ET establece que, tras la liquidación del impuesto mediante factura, el contribuyente tiene un plazo de 2 meses para objetar la liquidación realizada por la Dian. Si no se presenta una objeción dentro de este tiempo, la liquidación de la Dian se considera firme, lo que implica que el contribuyente deberá asumir la liquidación oficial de impuestos sin la posibilidad de corregirla.

Este mecanismo de liquidación mediante factura no solo se aplica al impuesto de renta, sino que también fue modificado por la reforma tributaria de 2023 para abarcar otros impuestos, como el IVA. Aunque aún no ha sido reglamentado en su totalidad por la Dian, esta herramienta se está implementando para hacer más eficiente la determinación de impuestos a los omisos y fortalecer el control fiscal.

3. Ventajas de adelantar la declaración de renta antes de los vencimientos

Pregunta: ¿por qué es importante que las personas naturales a quienes su declaración de renta del año gravable 2024 se les vence en septiembre de 2025 opten por adelantarla y presentarla antes de dicho mes?

Minuto 19:52

El calendario tributario de 2025 se caracteriza por vencimientos coincidentes de diversas declaraciones fiscales. En este contexto, adelantar la declaración de renta de las personas naturales, cuya fecha límite es septiembre, se vuelve clave para evitar congestión en los sistemas tributarios y posibles contingencias.

La contingencia de mayo de 2025, donde el portal de la Dian colapsó debido a la simultaneidad de más de 12 obligaciones tributarias, debe ser un recordatorio importante para los contribuyentes. Este tipo de situaciones pone en evidencia la necesidad de anticipar las declaraciones, evitando que surjan problemas debido a la saturación de trámites y sistemas.

Para evitar los problemas que generará la congestión de septiembre de 2025, es recomendable que las personas naturales, cuyos vencimientos de declaración de renta sean en dicho mes, opten por adelantarla a agosto. Esto les permitirá evitar la saturación de la plataforma y la acumulación de trámites, tal como se evidenció con la experiencia de mayo de 2025, cuando la Dian sufrió una contingencia de dos semanas.

De acuerdo con el calendario tributario de la Dian para 2025, las declaraciones de personas naturales para el año gravable 2024 comienzan el 12 de agosto de 2025 y se extienden hasta octubre. Sin embargo, el mes de septiembre estará especialmente recargado debido a otros vencimientos de IVA bimestrales y cuatrimestrales, junto con otras obligaciones fiscales. Por lo tanto, es preferible adelantarse y presentar la declaración de renta en agosto.

4. Importancia de definir el patrimonio bruto y líquido en la declaración de renta

Pregunta: ¿por qué es tan importante definir correctamente el patrimonio bruto y líquido en las declaraciones de renta año gravable 2024 de personas naturales?

Es crucial definir correctamente el patrimonio bruto y líquido en las declaraciones de renta de personas naturales, ya que este influye en importantes cálculos tributarios. De acuerdo con los artículos 512-6, 596, 599, 602 y 606 del ET, los contribuyentes del régimen ordinario están obligados a llevar contabilidad, y si su patrimonio bruto al cierre de 2024 excede 100.000 UVT del 2024, están sujetos a esta obligación.

El artículo 368-2 del ET establece que aquellos contribuyentes cuyo patrimonio bruto supere las 30.000 UVT serán considerados agentes de retención a partir del año siguiente. Este umbral es relevante para determinar la obligación de presentar ciertos formatos y documentos de manera precisa.

Además del patrimonio bruto, el patrimonio líquido al cierre de 2024 será determinante para el cálculo de los intereses deducibles en 2025, tal como lo indica el artículo 118 del ET sobre subcapitalización. Si un contribuyente solicita préstamos a sus vinculados económicos y paga intereses, la deducción de esos intereses estará sujeta al patrimonio líquido al cierre del 2024, que se comparará con el del año anterior (2023). Si se observa un incremento no justificado en el patrimonio líquido entre 2023 y 2024, se generará una renta por comparación patrimonial.

La declaración de renta no debe hacerse apresuradamente. Es fundamental obtener el valor fiscal exacto de todos los activos, sin ocultar información, y reportar solo los pasivos reales. La correcta información del patrimonio bruto y líquido es esencial no solo para cumplir con las obligaciones tributarias, sino también para evitar sanciones futuras.

5. Periodos de firmeza para declaraciones de renta 2025: oportunas y extemporáneas

Pregunta: ¿cuáles son los diferentes periodos de firmeza que se pueden aplicar a las declaraciones de renta año gravable 2024 que las personas naturales terminen presentando de forma oportuna o extemporánea?

Las personas naturales que deban presentar la declaración de renta del año gravable 2024 pueden hacerlo de forma obligatoria o voluntaria. La obligatoriedad depende de factores como ingresos y patrimonio, y la voluntariedad está regulada por el artículo 6 del ET. Es importante que los contribuyentes tengan en cuenta que, independientemente de si la presentación es obligatoria o voluntaria, existen diferentes períodos de firmeza dependiendo de si la declaración es oportuna o extemporánea.

Según el artículo 714 del ET, la firmeza general de las declaraciones de renta es de tres años, contados a partir del vencimiento del plazo o desde la presentación extemporánea. Esto significa que, una vez vencido este período, la declaración no puede ser modificada o auditada, a menos que existan condiciones excepcionales que justifiquen una extensión del plazo.

En el caso de que una declaración de renta tenga beneficio de auditoría, según el artículo 689-3 del ET, el período de firmeza puede ser reducido. Este beneficio de auditoría permite que la firmeza de la declaración sea de seis meses o doce meses a partir de la fecha de presentación de la declaración, siempre y cuando se cumplan los requisitos establecidos para obtenerlo. Esto facilita que el contribuyente pueda tener mayor seguridad respecto a su declaración.

Un beneficio adicional en ciertos casos de declaración de renta es el artículo 117 de la Ley 2010 de 2019, que establece que, cuando se liquidan o compensan pérdidas fiscales de años anteriores, la firmeza de esa declaración será de cinco años (mientras no tenga beneficio de auditoría). Este período se aplica a partir del vencimiento o de la presentación extemporánea.

Es importante destacar que este período de firmeza de cinco años se entiende a partir del vencimiento del plazo o de la presentación extemporánea, aunque la ley no lo exprese de manera directa.

6. ¿Qué ocurre si una persona natural no presenta la declaración de renta a tiempo por fuerza mayor?

Pregunta: ¿qué sucede con la presentación virtual de la declaración de renta si una persona natural se enfrenta a una situación de fuerza mayor que le impida presentarla oportunamente?

En caso de que una persona natural se vea afectada por una situación de fuerza mayor durante el periodo de presentación de la declaración de renta, el artículo 579-2 del ET establece que no se aplicará la sanción por presentación extemporánea, siempre que la declaración se presente al día siguiente de que se haya solucionado la situación o de que los servicios informáticos de la Dian sean restablecidos.

Si un contribuyente enfrenta una situación de fuerza mayor, como una enfermedad grave, el plazo de presentación de la declaración se extiende hasta el día siguiente de que la situación de fuerza mayor haya sido superada. Esto significa que, aunque la declaración se presente fuera del plazo original, no habrá sanción por presentación extemporánea si se presenta dentro de este plazo adicional.

Es importante señalar que la normativa solo hace referencia a la exoneración de la sanción por presentación extemporánea, sin mencionar los intereses de mora. Sin embargo, el concepto Dian 28625 de noviembre de 2019 aclara que, en algunas situaciones, también se podría exonerar al contribuyente de los intereses de mora si se presenta la declaración después del vencimiento debido a fuerza mayor.

Encuentra en este análisis de 360° un compendio de nuestros mejores artículos, videos, liquidadores y publicaciones sobre declaración de renta de personas naturales: