Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

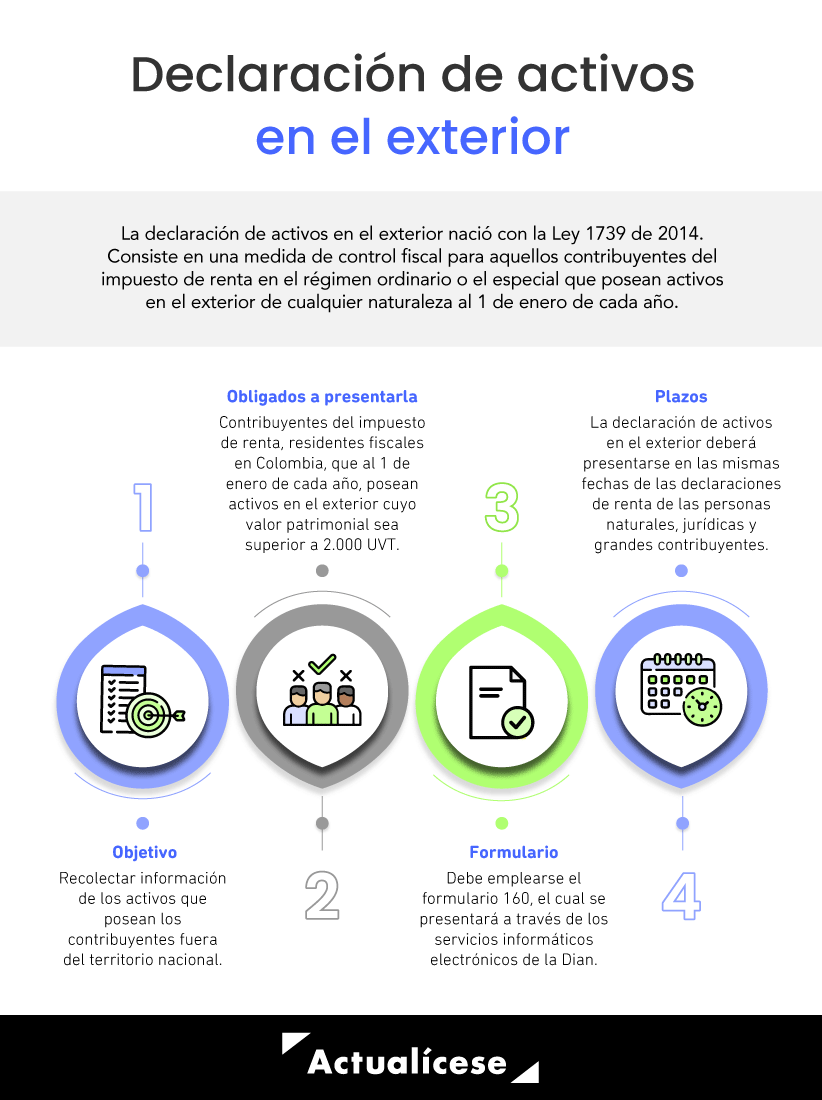

Convertidor de UVT

|

Último dígito del NIT |

Hasta el día (2024) |

Último dígito del NIT |

Hasta el día (2024) |

|---|---|---|---|

|

1 |

9 de abril |

6 |

16 de abril |

|

2 |

10 de abril |

7 |

17 de abril |

|

3 |

11 de abril |

8 |

18 de abril |

|

4 |

12 de abril |

9 |

19 de abril |

|

5 |

15 de abril |

0 |

22 de abril |

|

Último dígito del NIT |

Hasta el día (2024) |

Último dígito del NIT |

Hasta el día (2024) |

|---|---|---|---|

|

1 |

10 de mayo |

6 |

20 de mayo |

|

2 |

14 de mayo |

7 |

21 de mayo |

|

3 |

15 de mayo |

8 |

22 de mayo |

|

4 |

16 de mayo |

9 |

23 de mayo |

|

5 |

17 de mayo |

0 |

24 de mayo |

|

Últimos dígitos del NIT | Hasta el día (2024) |

Últimos dígitos del NIT | Hasta el día (2024) |

|---|---|---|---|

|

01 y 02 |

12 de agosto |

51 y 52 |

18 de septiembre |

|

03 y 04 |

13 de agosto |

53 y 54 |

19 de septiembre |

|

05 y 06 |

14 de agosto |

55 y 56 |

20 de septiembre |

|

07 y 08 |

15 de agosto |

57 y 58 |

23 de septiembre |

|

09 y 10 |

16 de agosto |

59 y 60 |

24 de septiembre |

|

11 y 12 |

20 de agosto |

61 y 62 |

25 de septiembre |

|

13 y 14 |

21 de agosto |

63 y 64 |

26 de septiembre |

|

15 y 16 |

22 de agosto |

65 y 66 |

27 de septiembre |

|

17 y 18 |

23 de agosto |

67 y 68 |

1 de octubre |

|

19 y 20 |

26 de agosto |

69 y 70 |

2 de octubre |

|

21 y 22 |

27 de agosto |

71 y 72 |

3 de octubre |

|

23 y 24 |

28 de agosto |

73 y 74 |

4 de octubre |

|

25 y 26 |

29 de agosto |

75 y 76 |

7 de octubre |

|

27 y 28 |

2 de septiembre |

77 y 78 |

8 de octubre |

|

29 y 30 |

3 de septiembre |

79 y 80 |

9 de octubre |

|

31 y 32 |

4 de septiembre |

81 y 82 |

10 de octubre |

|

33 y 34 |

5 de septiembre |

83 y 84 |

11 de octubre |

|

35 y 36 |

6 de septiembre |

85 y 86 |

15 de octubre |

|

37 y 38 |

9 de septiembre |

87 y 88 |

16 de octubre |

|

39 y 40 |

10 de septiembre |

89 y 90 |

17 de octubre |

|

41 y 42 |

11 de septiembre |

91 y 92 |

18 de octubre |

|

43 y 44 |

12 de septiembre |

93 y 94 |

21 de octubre |

|

45 y 46 |

13 de septiembre |

95 y 96 |

22 de octubre |

|

47 y 48 |

16 de septiembre |

97 y 98 |

23 de octubre |

|

49 y 50 |

17 de septiembre |

99 y 00 |

24 de octubre |

|

Últimos dígitos del NIT | Hasta el día (2024) |

|---|---|

|

1 y 2 | 15 de abril |

|

3 y 4 |

16 de abril |

|

5 y 6 |

17 de abril |

|

7 y 8 |

18 de abril |

|

9 y 0 |

19 de abril |

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”