ABC del régimen tributario especial –RTE–

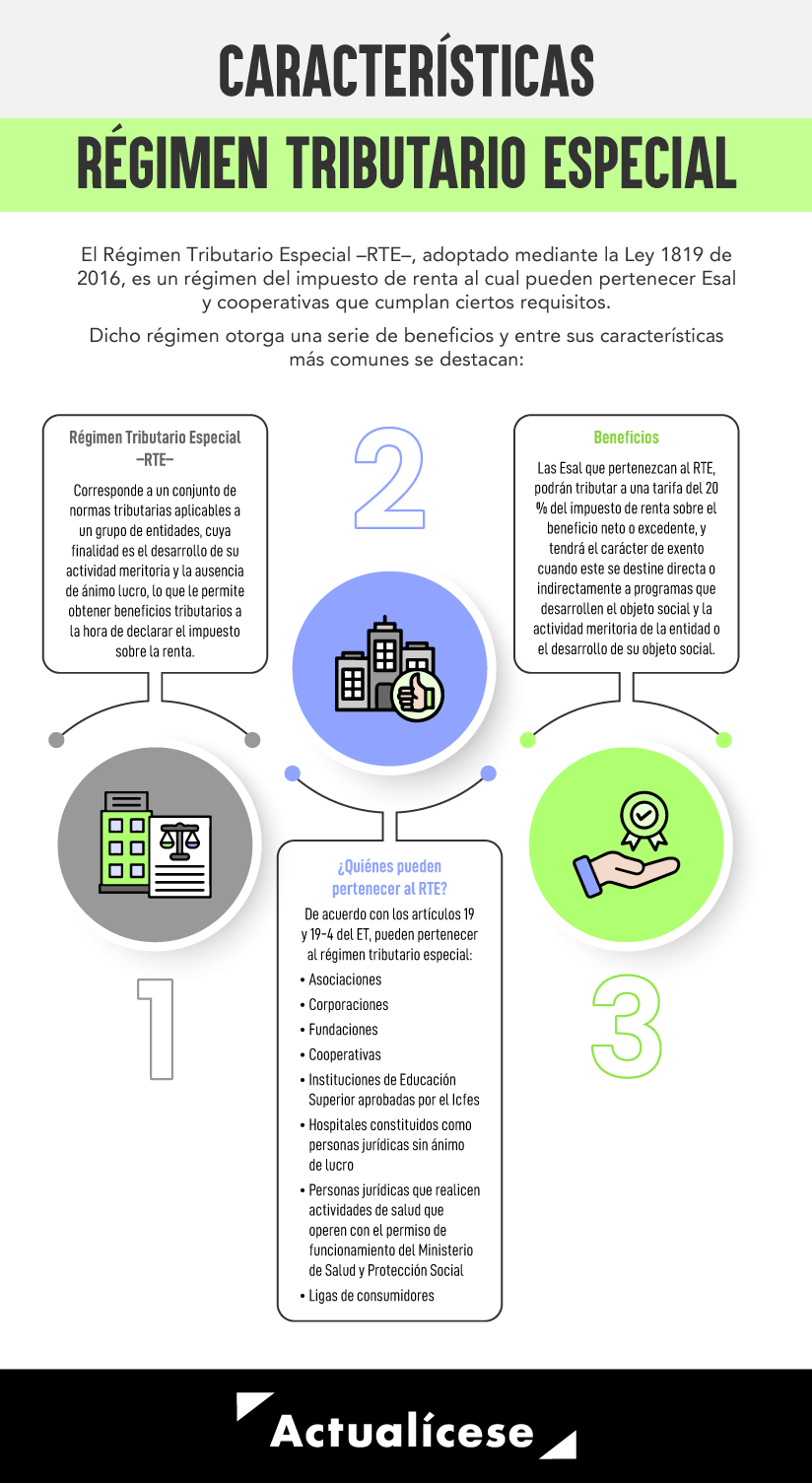

El régimen tributario especial –RTE– es un conjunto de entidades cuya finalidad es el desarrollo de una actividad meritoria y la ausencia de ánimo de lucro, lo que les permite obtener beneficios tributarios al declarar el impuesto de renta.

Te brindamos claves para gestionar correctamente este régimen.

En este especial te hablaremos de:

De acuerdo con el artículo 356 del ET, las entidades que pertenecen al régimen tributario especial tienen un tratamiento diferencial en el impuesto de renta, pues están sometidas a la tarifa especial del 20 % sobre el beneficio neto o excedente determinado en un período gravable. Es probable que este beneficio también tenga el carácter de exento cuando se destine directa o indirectamente en el año siguiente al desarrollo de su objeto social.

Ahora bien, de acuerdo con lo señalado en el artículo 364-5 del ET, modificado por el artículo 23 de la Ley 2277 de 2022, las entidades sin ánimo de lucro y del sector cooperativo clasificadas en el RTE deberán actualizar anualmente la información en el registro web durante los primeros 6 meses de cada año.

Por ello, a continuación, abordaremos los aspectos más importantes que se deberán tener en cuenta en el proceso de actualización de la calificación en este régimen, además de detallar algunos de sus beneficios y las consecuencias de no realizar este proceso.

En la siguiente conferencia se destacan los aspectos relevantes de la calificación y tributación en el régimen tributario especial:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

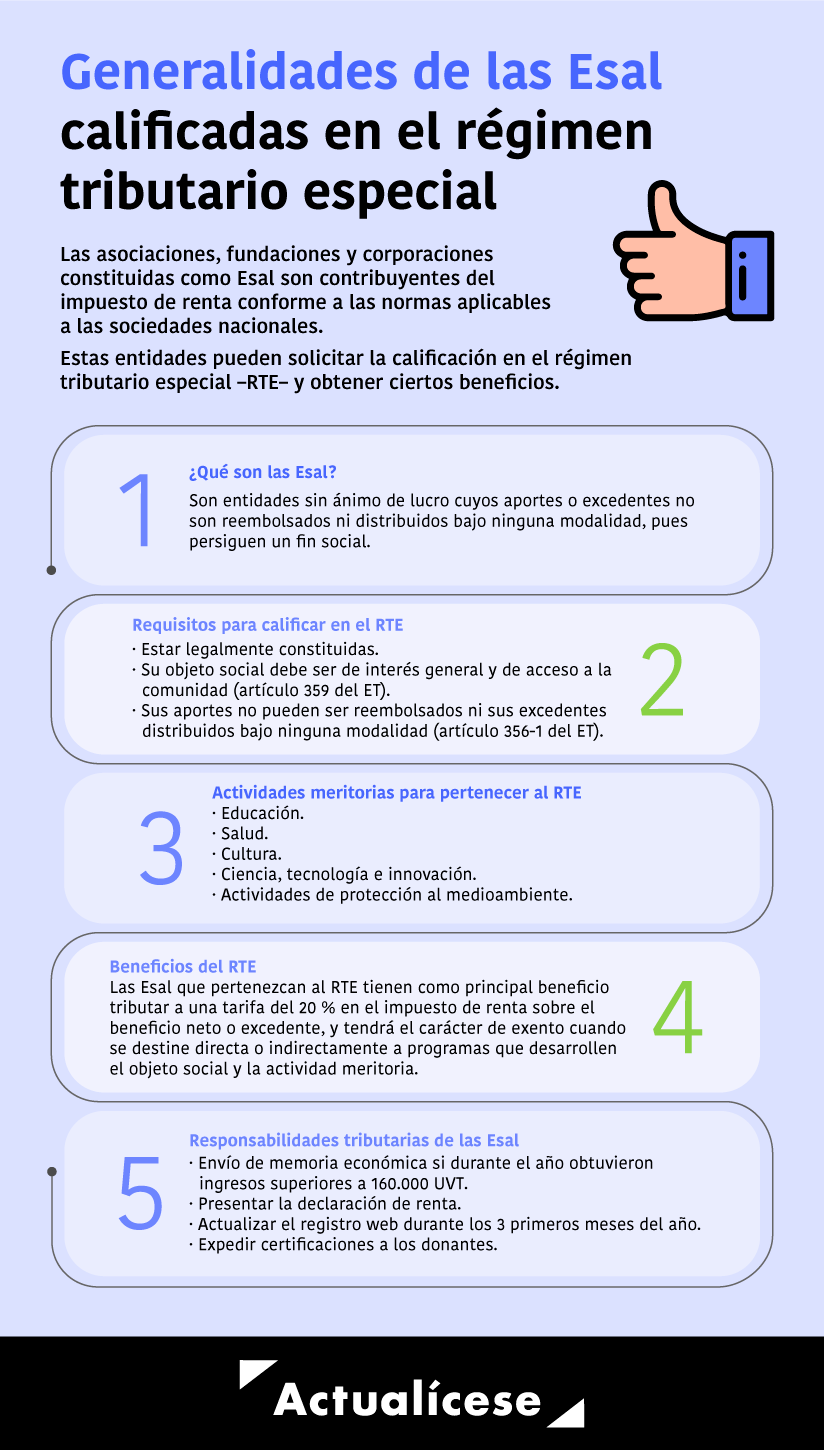

¿Quiénes pueden pertenecer al régimen tributario especial?

Según lo establecido en los artículos 19 y 19-4 del ET, podrán pertenecer al régimen tributario especial:

En relación con el artículo 19 del ET, las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro –Esal– deben ser personas jurídicas legalmente constituidas cuyos aportes, utilidades o excedentes no sean reembolsados, ni siquiera en el momento de la disolución y liquidación, dado que persiguen un fin social o comunitario.

Los rendimientos o aportes obtenidos por la Esal deben ser reinvertidos en el mejoramiento de sus procesos o actividades con el propósito de fortalecer el desarrollo de su objeto social.

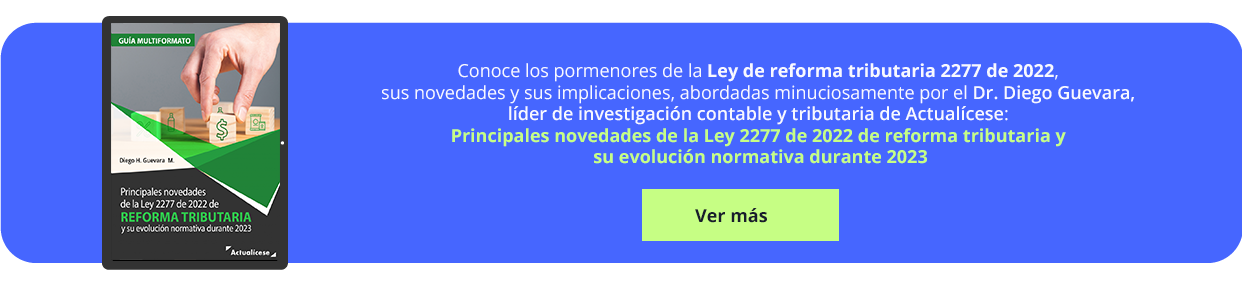

Así, las Esal podrán solicitar la calificación en el RTE, siempre y cuando se encuentren legamente constituidas y su objeto social corresponda a una o más de las actividades meritorias previstas en el artículo 359 del ET, cuyo fin sea contribuir al desarrollo integral de la sociedad o de una comunidad mediante el apoyo a sectores débiles o población vulnerable, tales como: madres cabeza de familia, niños, investigación, educación, salud, entre otros.

Ahora bien, respecto al artículo 19-4 del ET, donde se destacan las cooperativas y demás entidades del sector solidario, en las cuales los trabajadores o usuarios, según sea el caso, son simultáneamente los aportantes y los gestores de la empresa, creada con el objeto de producir o distribuir conjunta y eficientemente bienes o servicios para satisfacer las necesidades de sus asociados y de la comunidad en general, se presume que este tipo de entidades no tiene ánimo de lucro cuando cumplan los siguientes requisitos:

Es importante aclarar que, a diferencia de las entidades mencionadas en el artículo 19 del ET, las cooperativas, uniones, ligas centrales, organismos de grado superior de carácter financiero, las asociaciones mutualistas, instituciones auxiliares del cooperativismo, confederaciones cooperativas, etc., previstas en el artículo 19-4 del ET, nacen en el régimen tributario especial sin necesidad de surtir el proceso de calificación mencionado en los artículos 1.2.1.5.1.7 y 1.2.1.5.1.10 del Decreto 1625 de 2016 (ver el artículo 1.2.1.2.2.1 del Decreto 1625 de 2016).

Adicionalmente, es importante no perder de vista que para este tipo de entidades no es obligatorio tener relacionada una actividad meritoria de las previstas en el artículo 359 del ET, dado que la actividad meritoria corresponde a la descripción del objeto social.

En el siguiente video, se analizan las causales que excluyen a una sociedad del régimen tributario especial:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Actividades meritorias para acceder al régimen tributario especial

Como se indicó anteriormente, uno de los requisitos necesarios para acceder al régimen tributario especial es que el objeto social corresponda a una o varias de las actividades previstas en el artículo 359 del ET:

Beneficios del régimen tributario especial

Las Esal que pertenezcan al régimen tributario especial tienen como principal beneficio la posibilidad de tributar con una tarifa del 20 % en el impuesto de renta sobre el beneficio neto o excedente. Además, este beneficio tendrá el carácter de exento cuando se destine directa o indirectamente a programas que desarrollen el objeto social y la actividad meritoria de la entidad o el desarrollo de su objeto social (ver el artículo 1.2.1.5.1.36 del Decreto 1625 de 2016).

Sumado a lo anterior, quienes realicen donaciones a entidades calificadas en el RTE podrán gozar del descuento tributario consagrado del artículo 257 del ET, en donde se establece que las donaciones efectuadas a las Esal pertenecientes al RTE darán lugar a un descuento tributario en el impuesto de renta equivalente al 25 % del valor donado en el año gravable.

Tenga en cuenta que…

Las entidades sin ánimo de lucro que opten por pertenecer al régimen tributario especial deberán presentar una solicitud de calificación.

Este no es el caso para las entidades del sector solidario, dado que estas nacen bajo dicho régimen. En su lugar, solo deberán presentar solicitud de readmisión en caso de que hayan sido excluidas de dicho régimen o renunciado voluntariamente al mismo.

Este beneficio es detallado en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Plazo para la actualización en el régimen tributario especial

El artículo 364-5 del Estatuto Tributario –ET–, modificado por la Ley 2277 de 2022, precisa que las entidades del régimen tributario especial deberán actualizar anualmente la información en el registro web durante los primeros 6 meses de cada año, considerando que el concepto de actualización comprende dos aspectos, a saber:

En este orden de ideas, mediante el Decreto 2229 de 2023, se precisó que las Esal y cooperativas deberán actualizar el registro web señalado en el artículo 364-5 del ET y el artículo 1.2.1.5.1.16 del Decreto 1625 de 2016, a más tardar el 30 de junio de cada año, independientemente del NIT, sin tener en cuenta el digito de verificación.

|

Fecha máxima para realizar la actualización en el RTE |

|---|

|

30 de junio de 2024 |

Así, para realizar el proceso de actualización en el RTE es importante tener en cuenta los siguientes aspectos:

Proceso de actualización en el régimen tributario especial

El primer paso para realizar el proceso de actualización del registro web es verificar la siguiente información en el RUT:

Escucha a continuación, de primera mano, al Dr. Diego Guevara Madrid, quien analiza si la Dian puede actualizar de oficio el RUT de una Esal y habla sobre las sanciones que podría acarrear esta situación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Para efectos de la actualización de la información del registro web, el interesado deberá contar con la siguiente documentación:

► NOTA:

Tal como se establece en el artículo 1.2.1.5.1.9 del Decreto 1625 de 2016, en el proceso de actualización las entidades sin ánimo de lucro deberán adjuntar la información de la copia de los estatutos de la entidad y la certificación suscrita por el representante legal (numerales 4 y 5 del artículo 1.2.1.5.1.8 del Decreto 1625 de 2016), siempre y cuando exista algún cambio frente a la información reportada en el momento de realizar el proceso de calificación.

Con esta herramienta puedes calcular de forma rápida y sencilla valores de pesos a UVT y viceversa (UVT 2024: $47.065):

Los contribuyentes que opten por continuar en el RTE deberán enviar la información del registro web establecido en el artículo 1.2.1.5.1.3 del Decreto 1625 de 2016.

Tal como lo establece el artículo 1.2.1.5.1.9 del mencionado decreto, en el proceso de actualización deberán adjuntar la información de la copia de los estatutos de la entidad y la certificación suscrita por el representante legal (numerales 4 y 5 del artículo 1.2.1.5.1.8 del Decreto 1625 de 2016), siempre y cuando exista algún cambio frente a la información reportada en el momento de realizar el proceso de calificación o permanencia. Con relación al numeral 6 ibidem,se debe adjuntar el acta cuando se den alguno de los supuestos establecidos en dicho numeral, en el cual se lee:

Artículo 1.2.1.5.1.8. Anexos de la solicitud de calificación o permanencia como entidad perteneciente al régimen tributario especial.

(…)

6.Copia del acta de la asamblea general o máximo órgano de dirección, en la que se indique el estado de las asignaciones permanentes de los años gravables anteriores y que no han sido reinvertidas, y de manera sumaria se informe la forma como se realiza la reinversión del beneficio neto o excedente tratado como exento en el año gravable anterior, de conformidad con el artículo 1.2.1.5.1.27 de este decreto. Esta información se deberá enviar cuando haya lugar a ello.

De acuerdo al artículo 1.2.1.5.2.2 del Decreto 1625 de 2016, los contribuyentes del RTE del sector cooperativo (ver el artículo 19-4 ET) deberán realizar el registro web y el artículo 1.2.1.5.1.3 del Decreto 1625 de 2016 con las siguientes aclaraciones relacionadas con los numerales del parágrafo 2 del mencionado artículo 364-5 del ET:

Para efectos de la actualización de la calificación en el RTE, se requiere realizar el diligenciamiento y cargue de la información de fundadores, cargos directivos y de control, donaciones y asignaciones permanentes, la cual debe ir contenida en los formatos 2530, 2531, 2532 y 2533, respectivamente.

► NOTA:

En cumplimiento de la decisión tomada por la Corte Constitucional mediante la Sentencia C-022 del 29 de enero de 2020, el prevalidador del formato 2532 – Información donaciones permite dejar como anónima la información relacionada con la identificación y el nombre de los donantes.

Para conocer cuáles son y cómo se pueden descargar los prevalidadores necesarios para la actualización del registro web y la transmisión de la memoria económica del RTE, sigue la explicación que otorga el Dr. Diego Guevara a continuación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

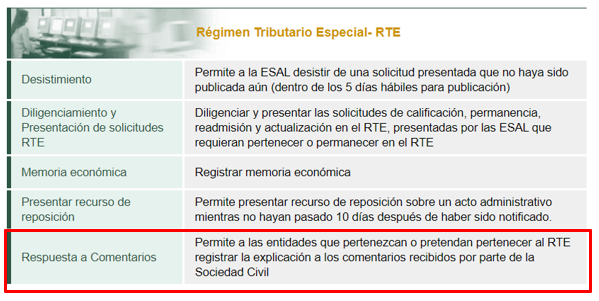

Después de que haya sido presentada la solicitud de actualización de la calificación en el RTE, se deberá estar atento a los comentarios de la sociedad civil. Para esto, si la entidad recibe comentarios, dentro de los 3 días hábiles siguientes al vencimiento de la recepción de comentarios (10 días) será enviado un correo por parte de la Dian, informándole que debe dar respuesta a la totalidad de los comentarios recibidos. Sin embargo, es importante que la entidad de forma autónoma revise si ha recibido comentarios.

Después de que haya sido presentada la solicitud de actualización de la calificación en el RTE, se deberá estar atento a los comentarios de la sociedad civil. Para esto, si la entidad recibe comentarios, dentro de los 3 días hábiles siguientes al vencimiento de la recepción de comentarios (10 días) será enviado un correo por parte de la Dian, informándole que debe dar respuesta a la totalidad de los comentarios recibidos. Sin embargo, es importante que la entidad de forma autónoma revise si ha recibido comentarios.

Para esto deberá, en la sección “Régimen tributario especial”, seleccionar la opción “Respuesta a comentarios”:

Si se reciben comentarios, los sujetos interesados en la actualización de la calificación deberán dar respuesta a dichos comentarios de la sociedad civil y a la Dian dentro de los 30 días calendario siguientes al recibo de los mismos, con los soportes que correspondan.

En caso de no dar respuesta, no justificar o soportar los comentarios de la sociedad civil, dentro del término establecido en el numeral 3.2 del artículo 1.2.1.5.1.5 del Decreto 1625 de 2016, procederá el rechazo de la solicitud en el régimen tributario especial.

Tenga en cuenta que…

¿Qué sucede si no se realiza la actualización en el régimen tributario especial?

En caso de que las Esal o las entidades del sector cooperativo no realicen dentro del plazo establecido el proceso de actualización de la información del registro web, pasarán a ser contribuyentes del impuesto de renta y complementario en el régimen ordinario a partir del año gravable 2023, teniendo la obligación de realizar la respectiva actualización del RUT para cambiar el código de responsabilidad 04 – Impuesto sobre la renta y complementario – Régimen especial por el código 05 – Impuesto sobre la renta y complementario – Régimen ordinario. No obstante, la Dian también podrá actualizar de oficio el RUT.

Presentación de la memoria económica

Respecto a la memoria económica prevista en el artículo 356-3 del ET, el artículo 1.2.1.5.1.15 del Decreto 1625 de 2016 señala que esta deberá ser presentada por las entidades calificadas en el régimen tributario especial, que hayan obtenido en el año inmediatamente anterior ingresos brutos anuales de cualquier naturaleza de carácter fiscal, superiores a 160.000 UVT, a más tardar en los plazos establecidos por el Gobierno nacional, atendiendo el contenido y las especificaciones del servicio informático electrónico.

En este sentido, los contribuyentes del RTE, Esal, así como las cooperativas, que hayan obtenido en el año gravable 2023 ingresos superiores a 160.000 UVT ($6.785.920.000), deberán presentar la memoria económica a más tardar el 30 de junio de 2024.

En caso de que estos contribuyentes no realicen el envío de la memoria económica junto con la respectiva actualización dentro del plazo establecido, pasarán a pertenecer al régimen ordinario del impuesto de renta, donde tributarán con la tarifa general.

La memoria económica deberá contener:

Responsabilidades tributarias en el régimen tributario especial

Las Esal tiene ciertas responsabilidades que deben cumplir con el propósito de evitar perder los beneficios otorgados por el RTE en concordancia con el artículo 1.2.1.5.1.44 del Decreto 1625 de 2016, así como evitar posibles sanciones por parte de la Dian.

Entre las responsabilidades tributarias de las Esal calificadas en el RTE resaltamos:

Dado que uno de los requisitos para que las Esal puedan pertenecer al régimen tributario especial es no distribuir sus excedentes ni reembolsar sus aportes, directa ni indirectamente, bajo ninguna modalidad.

Al respecto, el artículo 356-1 del ET señala que los pagos por prestación de servicios, arrendamientos, honorarios, comisiones, intereses, bonificaciones especiales y cualquier otro tipo de pagos, cuando sean realizados a los fundadores, aportantes, donantes, representantes legales y administradores; sus cónyuges o compañeros, o sus familiares parientes hasta cuarto grado de consanguinidad, afinidad o único civil; o entidades jurídicas donde estas personas posean más de un 30 % de la entidad en conjunto; u otras entidades donde se tenga control, deberán corresponder a precios comerciales promedio, de acuerdo con la naturaleza de los servicios o productos objeto de la transacción.

En caso contrario, la Dian podrá considerar dichos pagos como distribución indirecta de excedentes y, por ende, la Esal perderá los beneficios del RTE.

Así mismo, deberán registrar ante la Dian los contratos o actos jurídicos, onerosos o gratuitos, celebrados con los fundadores, aportantes, donantes, representantes legales y administradores; sus cónyuges o compañeros, o sus familiares parientes hasta cuarto grado de consanguinidad, afinidad o único civil; o entidades jurídicas donde estas personas posean más de un 30 % de la entidad en conjunto; u otras entidades donde se tenga control, para que la administración tributaria determine si el acto jurídico constituye una distribución indirecta de excedentes.

El presupuesto destinado a remunerar, retribuir o financiar cualquier erogación, en dinero o en especie, por nómina, contratación o comisión, a las personas que ejercen cargos directivos y gerenciales de las Esal, que tengan ingresos brutos anuales superiores a 3.500 UVT ( $148.442.000 por 2023 y 164.728.000 por 2024), no podrá exceder del 30 % del gasto total anual de la respectiva entidad.

Los contribuyentes pertenecientes al régimen tributario especial actualizarán anualmente su calificación de contribuyentes del RTE contenido en el RUT, por regla general, con la simple presentación de la declaración de renta (ver el artículo 356-3 del ET). Para esto deberán emplear el formulario 110 prescrito por la Dian, así como diligenciar el formato 2516, según sea el caso.

Escucha a continuación la explicación del Dr. Guevara sobre si las entidades del régimen especial deben liquidar anticipos al impuesto de renta en su declaración de renta:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

De acuerdo con el artículo 364-4 del ET, las fundaciones, asociaciones, corporaciones y las demás entidades nacionales sin ánimo de lucro, así como todas las entidades admitidas en el régimen tributario, deberán registrar ante la Agencia Presidencial de Cooperación Internacional de Colombia –APC– los recursos de cooperación internacional no reembolsable que reciban o ejecuten en el país de personas extranjeras de derecho público o privado, gobiernos extranjeros, organismos de derecho internacional, organismos de cooperación, asistencia o ayudas internacionales.

Considerando que las Esal tienen como principal fuente de ingreso los dineros donados por parte de personas naturales, jurídicas o entidades públicas en representación del Estado, el numeral 2 del artículo 1.2.1.4.3 del Decreto 1625 de 2016 señala que, en caso de que la Esal calificada en el régimen tributario especial reciba una donación, el representante legal, el contador público o el revisor fiscal deberán expedirle al donante (dentro del mes siguiente a la finalización del año gravable en el que se reciba la donación) un certificado en el que consten las donaciones efectuadas por este como un requisito indispensable para que proceda el descuento tributario previsto en el artículo 257 del ET.

A continuación, podrás encontrar un modelo para efectuar fácilmente este documento:

Consulta la respuesta del Dr. Guevara sobre los beneficios para las entidades que realicen donaciones a entidades del régimen tributario especial:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Las Esal deberán presentar anualmente el reporte de información exógena. El reporte correspondiente al año gravable 2022 se debió realizar a más tardar entre el 16 de mayo y el 14 de junio de 2023, siguiendo las indicaciones de la Resolución 000124 de 2021.

En el siguiente video, el Dr. Guevara entrega más detalles sobre esta obligación:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Declaración de renta año gravable 2023 del Régimen tributario especial

Las personas jurídicas que al cierre del año gravable 2023 pertenecían al régimen tributario especial del impuesto de renta están obligadas a presentar su declaración anual del impuesto de renta por el año gravable 2023 utilizando el formulario 110 que fue definido por la Dian con su Resolución 022 de febrero 14 de 2023.

Por tanto, a continuación, se destacan algunos de los puntos más importantes que tales entidades deben tomar en cuenta al momento de preparar dicha declaración de renta.

En el siguiente video, el conferencista Diego Guevara destaca los aspectos más importantes de la declaración de renta que deben presentar las entidades pertenecientes al régimen tributario especial:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

En relación con la forma en como determinarán sus patrimonios fiscales y sus excedentes fiscales mientras pertenezcan al régimen especial, o sobre la forma en que les aplicarían otros aspectos propios del impuesto de renta, estas entidades deben tomar en cuenta lo siguiente:

a. Determinación del patrimonio fiscal

Al momento de determinar su patrimonio fiscal deberán tener en cuenta las normas fiscales de los artículos 261 a 287 del ET; también lo establecido en el artículo 1.2.1.5.1.23 del DUT 1625 de 2016, en el cual se indicó lo que debía considerarse para calcular el patrimonio fiscal a enero 1 de 2017. Allí se indicó, por ejemplo, que los activos que en el pasado ya habían sido restados como un egreso en sus declaraciones de renta no podían ser incorporados al patrimonio fiscal de enero 1 de 2017.

Escucha la respuesta del Dr. Guevara relacionada con la renta por comparación patrimonial en el RTE:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

b. Depuración del excedente o pérdida fiscal

Al momento de determinar su excedente o pérdida fiscal deberán efectuar una única depuración en la que se tomarán todos los ingresos y/o gastos contables que se hayan devengado conforme a los nuevos marcos normativos, pero aplicarán las limitaciones y excepciones mencionadas en normas especiales del ET como los artículos 28, 58 y 105 del ET, en las cuales se establece que ciertas partidas de los ingresos, costos y gastos solo tienen efecto contable pero no fiscal.

En todo caso, si la entidad ha obtenido ingresos por ejecutar obras públicas, dichos ingresos y sus respectivos costos y deducciones se deberán depurar de forma independiente, pues a la utilidad obtenida con dichas actividades se les aplicará la tarifa general de las sociedades (ver el inciso tercero del articulo 358 del ET, el parágrafo 3 del artículo 1.2.1.5.1.24 y el numeral 1 del artículo 1.2.1.5.1.36 del DUT 1625 de 2016). Además, de acuerdo con lo indicado con el parágrafo 2 del artículo 125-2 del ET y el artículo 1.2.1.5.1.20 del DUT 1625 de 2016, las donaciones que reciban y que tengan una destinación especial primero se registrarán en el patrimonio, pero luego, cuando se cumpla con la destinación especial, se registrarán en el ingreso.

Adicionalmente, entre los egresos se podrán incluir las “inversiones” mencionadas en el artículo 357 del ET y el artículo 1.2.1.5.1.21 del DUT 1625 de 2016, las cuales son aquellas que buscan el fortalecimiento del patrimonio, pero que no sean susceptibles de amortización ni de depreciación, que tengan duración superior a 1 año y que generen rendimientos (esto es algo diferente a lo que sucedía hasta el año gravable 2016, cuando entre las “inversiones” que formaban un egreso deducible sí se incluían por ejemplo las adquisiciones de activos fijos depreciables).

Por lo anterior, entre las “inversiones” que se aceptarían como un egreso que solo sería fiscal, pero no contable (ver renglón 68 del formulario 110) figurarían por ejemplo las adquisiciones de CDT, o las adquisiciones de acciones o cuotas en sociedades, etc.

De otra parte, en relación con los egresos por remuneración de quienes ocupan cargos directivos y gerenciales, se deberán tomar en cuenta las normas de los artículos 1.2.1.5.4.13 (donde se define qué son cargos directivos y gerenciales) y el 1.2.1.5.1.37 del DUT 1625 de 2016. Por tanto, la remuneración de los directivos no puede exceder el 30 % de los egresos fiscales totales del ejercicio si los ingresos brutos superaron los 3.500 UVT, unos $148.442.000 en el 2023 (ver artículo 356-1 del ET).

c. Determinación del excedente o pérdida fiscal

Al momento de determinar el excedente o pérdida fiscal también deberán tomar en cuenta lo establecido en el artículo 1.2.1.5.1.24 del DUT 1625 de 2016, en donde dice que se tomarán todos los ingresos brutos fiscales (incluidos los ingresos que fiscalmente hubieran tenido tratamiento de ingreso no gravado, pero sin incluir los ingresos por ejecución de obras públicas) y se les restarán los egresos fiscales (por tanto, se entiende que no se les permite restar los “ingresos no gravados fiscalmente”, como por ejemplo unos dividendos no gravados recibidos de una sociedad comercial, algo que sí sucedía hasta el año gravable 2016).

Luego, al subtotal hasta allí obtenido, se restará el valor de las nuevas “inversiones” antes explicadas (ver renglón 68 del formulario 110) y que se hayan efectuado durante el respectivo año fiscal, las cuales no pueden exceder del subtotal formado por los ingresos menos los egresos (límite que es algo novedoso, pues no se aplicaba en las declaraciones de los años gravables 2016 y anteriores). Seguidamente (en el renglón 69 del formulario 110) se sumará el valor de las “inversiones” restadas en años anteriores, pero que se hayan recaudado o liquidado (convertido en dinero) durante el respectivo año fiscal (algo que también es novedoso, pues no se aplicaba en las declaraciones de los años gravables 2016 y anteriores).

Si con esta operación se obtiene un excedente fiscal y no existen pérdidas fiscales de años anteriores para ser compensadas (lo cual se permite solo a las entidades que a diciembre de 2016 ya pertenecían al régimen especial, pero no a aquellas que hasta el 2016 eran no contribuyentes y se convirtieron en contribuyentes del régimen especial; ver artículo 1.2.1.5.1.26 del DUT 1625 de 2016) o si después de compensar pérdidas sigue obteniéndose un excedente fiscal, entonces dicho excedente fiscal se podrá restar como exento cumpliendo con su reinversión dentro del objeto social en los términos del artículo 358 del ET y el artículo 1.2.5.1.27 del DUT 1625 de 2016.

Al respecto, en la redacción de la norma del artículo 1.2.1.5.1.27 no se hizo la precisión sobre cuál es el excedente que se debe reinvertir, algo que sí era claro en años anteriores, cuando se indicaba que el excedente a reinvertir era el excedente contable después de impuestos y no el excedente fiscal que se haya restado como exento (el cual perfectamente podía ser mayor al excedente contable después de impuestos). Sin embargo, si se toma en cuenta lo establecido en el considerando número 30 que aparece en la parte final de la página 6 del Decreto 2150 de diciembre de 2017, se puede argumentar que el excedente que se deberá reinvertir sería el excedente fiscal restado como exento, pues el excedente contable después de impuestos puede estar afectado con partidas propias de las normas contables internacionales (como las revaluaciones de propiedad planta y equipo), las cuales no se han convertido en dinero en efectivo, y por tanto le quedaría muy difícil a una entidad del régimen especial que se le pida reinvertir un excedente contable de esas características. En consecuencia, tomando en cuenta la respuesta de la Dian a la pregunta 4.41 de su Concepto Unificado 481 de abril de 2018, el excedente que se deberá reinvertir es el excedente fiscal restado como exento. En todo caso, si el excedente fiscal que se restó como exento y que se debe reinvertir llega a ser superior al excedente contable después de impuestos, en ese caso se entendería que lo máximo que deben reinvertir sería el mismo valor del excedente contable.

d. Tratamiento del excedente fiscal gravado

Al excedente fiscal que finalmente quede como excedente gravado se le sumará la posible “renta por comparación patrimonial” que llegue a tener que calcularse en los términos del artículo 358-1 del ET y el artículo 1.2.1.5.1.25 del DUT 1625 de 2016; al valor total se le aplicará la tarifa del 20 % (ver artículo 1.2.1.5.1.36 del DUT 1625 de 2016).

Además, se entiende que el otro excedente o pérdida fiscal que se llegue a obtener al mismo tiempo por la ejecución de obras públicas no se puede fusionar en un solo gran total con el excedente gravado o pérdida fiscal que arrojen las otras actividades normales de la entidad. Por tanto, si la ejecución de obras públicas arroja utilidad fiscal, dicha utilidad siempre tributará a la tarifa general de las sociedades comerciales (35 % en el año gravable 2023; ver artículo 240 del ET) y no será necesario que dicha utilidad sea reinvertida en los objetos sociales de la entidad. Además, si la ejecución de obras públicas arroja pérdida, dicha pérdida no se podría fusionar con los excedentes fiscales gravados que arrojen las otras actividades de la entidad, pero sí podría ser compensada en el futuro (solamente que queda la duda de si se podrá compensar contra los futuros excedentes fiscales de las actividades normales de la entidad o si solo se podrá compensar contra las utilidades que lleguen a generar las ejecuciones de nuevas obras públicas, todo lo cual no fue determinado dentro del Decreto 2150 de 2017 ni abordado por la Dian en su Concepto 481 de abril de 2018).

e. Cálculo de la renta presuntiva, anticipo de renta y exoneración de parafiscales

Por último, los artículos 1.2.1.5.4.7 hasta 1.2.1.5.4.9 del DUT 1625 de 2016 establecen que todas las entidades del artículo 19 del ET (fundaciones, corporaciones y asociados sin ánimo de lucro), mientras pertenezcan al régimen tributario especial, no calcularán renta presuntiva ni anticipo al impuesto de renta y tampoco podrán contar con la exoneración de aportes parafiscales al Sena, ICBF y EPS mencionada en el artículo 114-1 del ET (razón por la cual tampoco tienen que responder por la autorretención especial a título de renta del Decreto 2201 de diciembre de 2016).

En el siguiente video el Dr. Guevara aclara aspectos sobre la exoneración de aportes de nómina en el RTE:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

f. Tasa mínima de tributación

Mientras estas entidades pertenezcan al régimen especial de tributación, no quedarán sujetas al cálculo de la “tasa mínima de tributación” mencionada en el parágrafo 6 del artículo 240 del ET. Pero si renuncian a dicho régimen especial, o las expulsan del mismo, y por tanto pasan a pertenecer al régimen ordinario, sí quedarían sujetas a dicho cálculo.

Un tema frecuentemente consultado es el cálculo de la tasa mínima de tributación en el régimen tributario especial, el Dr. Guevara aclara este tema en el siguiente video:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

De acuerdo con lo contemplado en el artículo 19-4 del ET y en los artículos 1.2.1.5.2.1 hasta 1.2.1.5.2.18 y 1.2.1.5.4.1 hasta 1.2.1.5.4.14 del DUT 1625 de octubre de 2016, este tipo de entidades siempre pertenecerán el régimen tributario especial, excepto cuando lleguen a ser excluidos del mismo por las causales indicadas en el artículo 1.2.1.5.2.13 del mismo DUT 1625 de 2016, entre las cuales se encuentran la de haber excedido los límites de remuneración a sus administradores, o cuando se les demuestre que incurrieron en abuso del régimen tributario especial en los términos de los artículos 364-1 y 364-2 del ET, o porque le aplican las situaciones especiales del parágrafo 3 del 364-3 del ET (entre los cuales figura la de no presentación oportuna de su declaración de renta durante 3 ocasiones durante un periodo de 10 años gravables).

En vista de que este tipo de entidades siempre inician perteneciendo de forma automática al régimen especial, no deben efectuar los procesos de “solicitud de calificación” en el régimen tributario especial. Sin embargo, de acuerdo con el parágrafo 7 del artículo 364-5 del ET (modificado con el artículo 24 de la Ley 2277 de diciembre 23 de 2022), sí deberán efectuar el registro web, pero con las salvedades especiales que se mencionan en el artículo 1.2.1.5.2.2 del DUT 1625 de 2016; luego deberán actualizar anualmente, dentro de los primeros seis meses siguientes a la finalización de cada año fiscal, una parte de la información de dicho registro web.

► NOTA:

Téngase presente que la Sentencia C-022 de enero 29 de 2020 de la Corte Constitucional declaró inexequible la parte del artículo 364-5 del ET que exigía reportar en el registro web la identificación de los donantes.

Más información en: Corte constitucional declara inexequible una parte del registro web de las Esal.

En comparación con las reglas de juego que aplican a las otras entidades del régimen tributario especial (las mencionadas en el artículo 19 del ET), las entidades cooperativas, siempre que pertenezcan al régimen tributario especial, tendrían las siguientes características especiales:

a. No se les exige presentar anualmente la “memoria económica” que solo se les exige a las entidades del artículo 19 del ET cuando obtengan ingresos brutos anuales superiores a 160.000 UVT-

b. De acuerdo con el artículo 1.2.1.5.2.5 del DUT 1625 de 2016, sus activos y pasivos fiscales se declararán por los mismos valores contables que se obtengan con la aplicación de los respectivos marcos normativos.

c. De acuerdo con el artículo 1.2.1.5.2.7 del DUT 1625 de 2016, su excedente contable, obtenido con la aplicación de los marcos normativos contables, será igual a su excedente fiscal, excepto por el hecho de que al momento de restar sus costos y gastos deberá tomar en cuenta solamente las restricciones de los artículos del ET:

d. No están sujetos al cálculo de la renta líquida por comparación patrimonial.

e. A partir de 2017 y siguientes su excedente fiscal ya no se podrá restar como exento, pero tributará con las tarifas especiales del 10 % en el 2017, 15 % en el 2018 y 20 % en el 2019 y siguientes.

Además, de acuerdo con lo indicado en el artículo 1.2.1.5.2.10 del DUT 1625 de 2016, deberán tomar adicionalmente unos porcentajes solamente de sus excedentes contables antes de impuestos de los años 2017 y 2018, y destinarlos a financiar cupos en universidades públicas.

f. No pueden renunciar a pertenecer al régimen tributario especial. Además, cuando sea la Dian la que los excluya de dicho régimen y los haga pertenecer al régimen ordinario, entonces tendrán que pasar 1 año antes de poder presentar su solicitud de readmisión al régimen tributario especial (ver artículo 1.2.1.5.2.15 del DUT 1625 de 2016 y el artículo 364-3 del ET, modificado con el artículo 62 de la Ley 1943 de 2018 y el artículo 70 de la Ley 2010 de 2019).

g. Al igual que las entidades del artículo 19 del ET, las entidades cooperativas del artículo 19-4 del ET, mientras pertenezcan al régimen especial, no tienen que calcular renta presuntiva, ni anticipos al impuesto de renta, pero sí pueden utilizar (a partir de enero de 2019) la exoneración de aportes al Sena, ICBF y EPS del artículo 114-1 del ET (ver artículos 1.2.1.5.4.7 hasta 1.2.1.5.49 del DUT 1625 de 2016 y los artículos 118 de la Ley 1943 de 2018 y 204 de la Ley 1955 de mayo de 2019). Además, según el artículo 1.2.1.5.2.18 del DUT 1625 de 2016, solo estarán sujetas a retención por concepto de rendimientos financieros con las tarifas tradicionales.

h. Mientras estas entidades pertenezcan al régimen tributario especial, no quedarán sujetas al cálculo de la “tasa mínima de tributación” mencionado en el parágrafo 6 del artículo 240 del ET. Sin embargo, si las expulsan del régimen especial y pasan a convertirse en contribuyentes del régimen ordinario, entonces sí quedarían sujetas a dicho cálculo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia