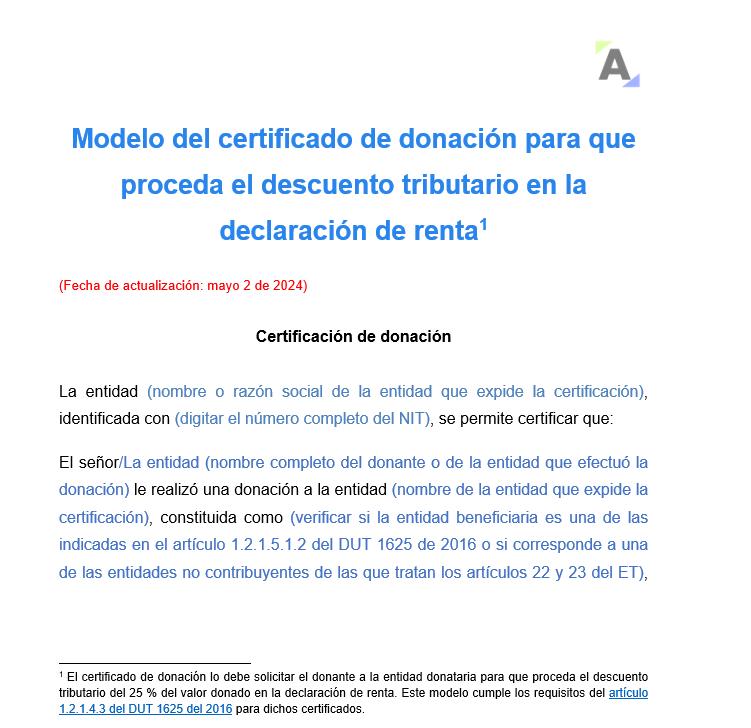

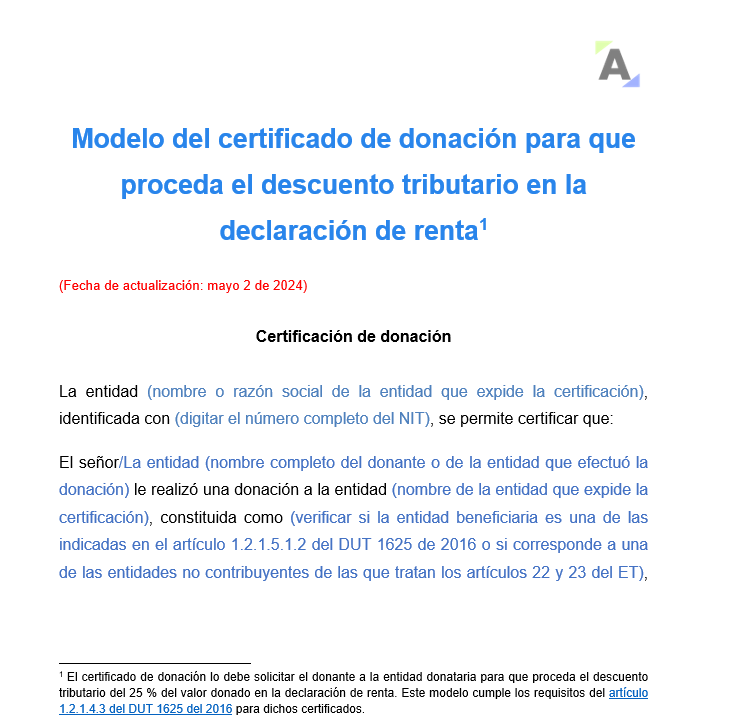

El certificado de donación debe ser solicitado por el donante a la entidad donataria para que proceda el descuento tributario del 25 % del valor donado en la declaración de renta.

Descarga y usa este modelo editable en Word que cumple con los requisitos del artículo 1.2.1.4.3 del DUT 1625 de 2016.

El artículo 257 del Estatuto Tributario –ET– permite que sobre las donaciones efectuadas a las siguientes entidades se tome un descuento tributario en la declaración de renta equivalente al 25 % del valor de lo donado en el respectivo período gravable:

Nota: si alguien se encuentra en el régimen simple de tributación como donante, no habrá lugar a este tipo de descuento.

En el siguiente video, el Dr. Diego Guevara Madrid, investigador de Actualícese, profundiza acerca del tratamiento tributario de las donaciones:

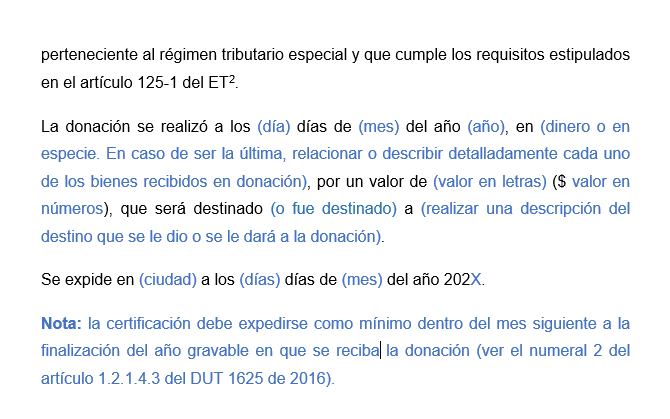

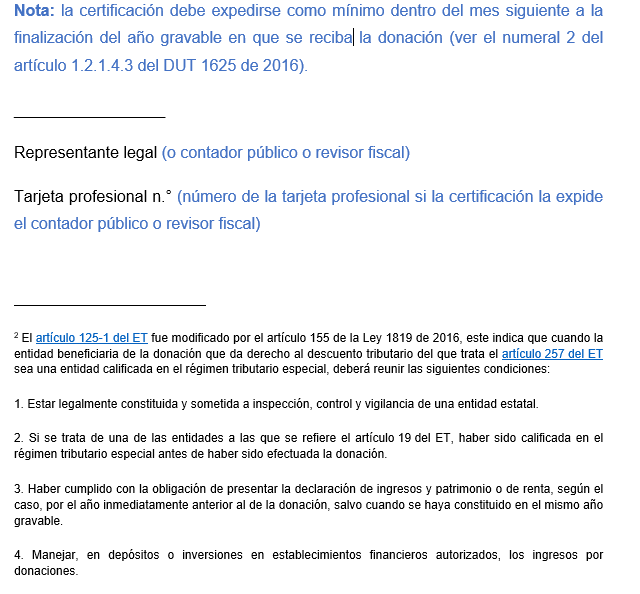

El numeral 2 del artículo 1.2.1.4.3 del DUT 1625 de 2016 señala que el representante legal, el contador público o el revisor fiscal de la entidad donataria debe expedirle al donante (dentro del mes siguiente a la finalización del año gravable en el que se reciba la donación) un certificado en el que consten las donaciones efectuadas por este como un requisito indispensable para que proceda el descuento tributario.

El contenido de la certificación debe ser el siguiente:

Cabe anotar que el donante deberá tener a disposición de la Dian las certificaciones de las donaciones que efectúe.

Teniendo en cuenta lo anterior, compartimos un modelo de certificado de donación que cumple los requisitos de la normativa fiscal para la procedencia de los descuentos tributarios.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”