Las sanciones e intereses tributarios son gastos que debe asumir el contribuyente por incumplimientos en sus obligaciones fiscales. Estos no son deducibles en la declaración de renta.

En estos casos prácticos conocerás cómo realizar la contabilización de la liquidación y el pago de dichos conceptos.

Las sanciones e intereses tributarios son gastos que debe asumir el contribuyente por incumplimientos en sus obligaciones fiscales. Por un lado, las sanciones tributarias son gastos que deben asumir los contribuyentes cuando no presentan un impuesto, lo presentan extemporáneamente o lo liquidan de forma errónea, entre otras situaciones. Estas deben calcularse conforme a las normas del Estatuto Tributario –ET– y al momento de contabilizarlas se deben reconocer como un gasto por dicho concepto.

Asimismo, los intereses sobre obligaciones tributarias se generan cuando los contribuyentes no pagan o consignan los impuestos o retenciones a su cargo en los plazos señalados por la norma. Para liquidar los intereses se deben observar los lineamientos en los artículos 635 del ET y sus modificatorios.

Ten en cuenta que…

Los gastos de sanciones e intereses tributarios no son deducibles para efectos de la declaración de renta, pues no son necesarios para desarrollar las actividades productoras de renta (artículo 11 del ET).

Amplía este tema en nuestro artículo Sanciones relacionadas con las declaraciones tributarias: ¡esto es lo que debes conocer!

En el siguiente video, nuestro líder de investigación tributaria, Diego Guevara Madrid, explica aspectos relevantes sobre las deducciones en el pago de sanciones:

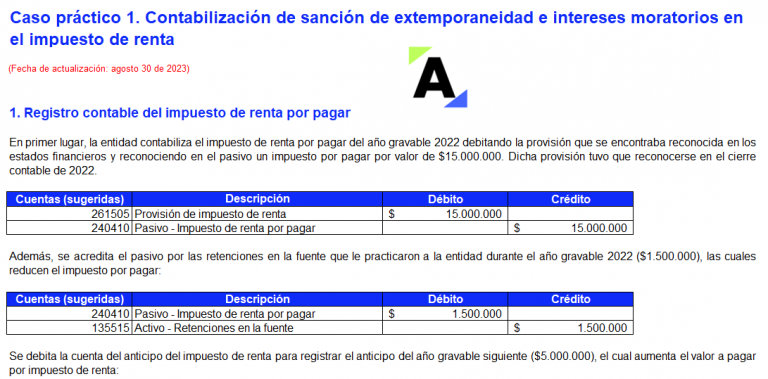

En este formato conocerás a través de dos (2) casos prácticos cómo contabilizar los gastos por sanciones e intereses tributarios.

Ten en cuenta que al contabilizar pagos por impuestos, sanciones e intereses que se adeuden a la Dian se debe aplicar la norma del artículo 804 del ET, el cual señala el orden en que deben imputarse dichos conceptos.

No olvides que…

Este formato permite la manipulación de variables y escenarios, en consecuencia, podrás estudiar diversas situaciones modificando los valores de las celdas.

Material relacionado:

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”