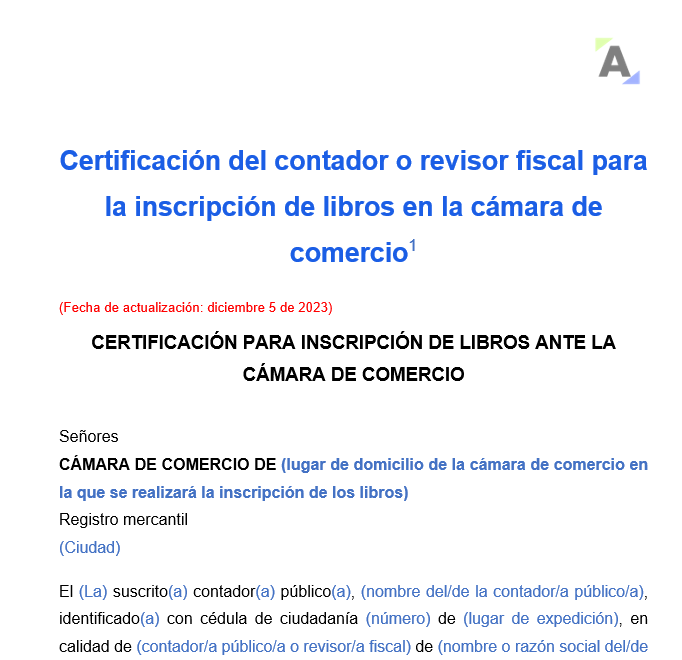

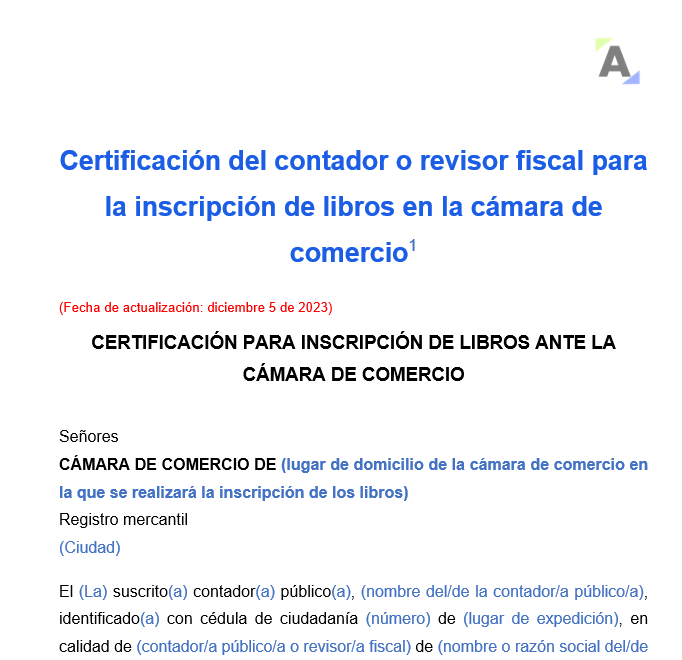

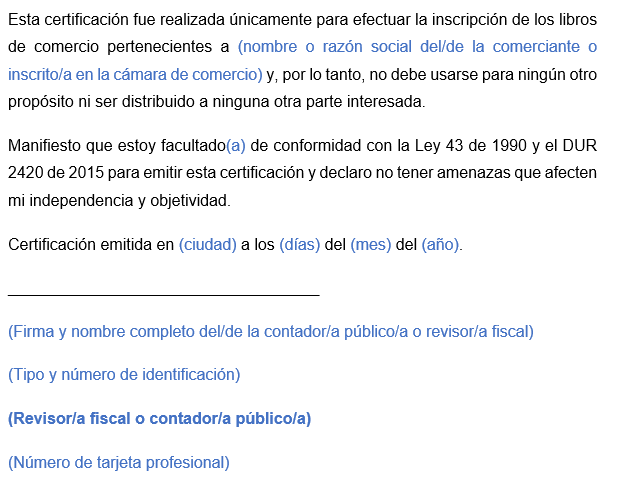

Este modelo de certificación debe ser emitido por el contador público o revisor fiscal de un comerciante si requiere efectuar la inscripción de libros en la cámara de comercio y a los anteriores les faltan pocos folios por utilizar, según lo señalado en el artículo 9 del anexo 6 del DUR 2420 de 2015.

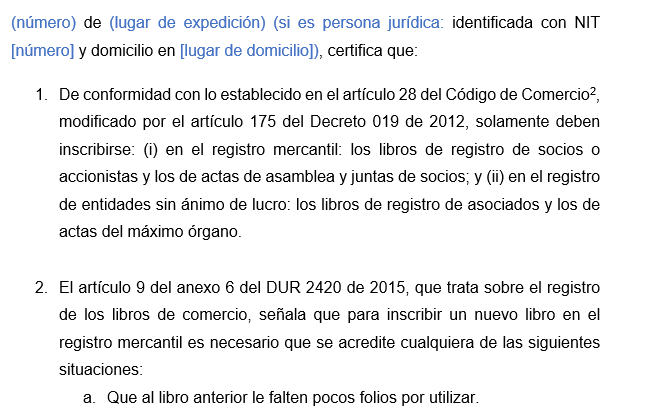

El artículo 28 del Código de Comercio –CCo–, modificado por el artículo 175 del Decreto 019 de 2012, señala que deben inscribirse en el registro mercantil los libros de registro de socios o accionistas y los de actas de asamblea y juntas de socios; y en el registro de entidades sin ánimo de lucro, los libros de registro de asociados y los de actas del máximo órgano.

Al respecto, el artículo 9 del anexo 6 del DUR 2420 de 2015 señala que para registrar un nuevo libro en el registro mercantil es necesario que se acredite cualquiera de las siguientes situaciones:

Lo anterior se logra presentando el libro preliminar o una certificación del contador público o el revisor fiscal, si el comerciante está obligado a tenerlo. En este formato te compartimos un modelo de dicha certificación para la inscripción de un libro en la cámara de comercio.

Resulta preciso establecer las diferencias entre actas, libros y documentos en una sociedad comercial, a saber:

Además de la obligación que representa para los comerciantes la inscripción de libros en la cámara de comercio, esta acción trae consigo una serie de beneficios:

Por último, te compartimos el siguiente video en el que el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, responde al siguiente interrogante: ¿Existe una sanción tributaria por no llevar el libro de inventarios?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”