Actualizado: 3 julio, 2025 (hace 2 meses)

Aquí hablaremos sobre...

- Artículo 336-1 del ET: base legal para controlar costos y gastos en la cédula general

- ¿Cómo aplica el límite de costos y gastos en rentas de trabajo, honorarios y servicios?

- ¿Qué sucede si no se marca la casilla 140 en el formulario?

- Control de la norma del artículo 336-1 del ET dentro del formulario 210 para el año gravable 2024

- ¿A quiénes aplica el control de costos y gastos según el artículo 336-1 del ET?

Aquí se explicará en qué casos las personas naturales residentes y las sucesiones ilíquidas que, durante el año 2024, obtuvieron ingresos por honorarios, comisiones o prestación de servicios, y a los cuales les imputen costos y gastos en su declaración de renta, deberán diligenciar el renglón 140 del formulario 210.

A través del artículo 60 de la Ley 2277 de diciembre 13 de 2022, cuando se agregó el nuevo artículo 336-1 del ET, el cual establece que a partir del año gravable 2023 todas las personas naturales y sucesiones ilíquidas residentes empezarán a tener un control especial en relación con el nivel de costos y gastos que decidan tomarse como deducibles dentro de la cédula general del formulario 210, con la que liquidarían su impuesto de renta.

Artículo 336-1 del ET: base legal para controlar costos y gastos en la cédula general

En dicha norma se lee lo siguiente (los subrayados son nuestros):

Artículo 336-1. Estimación de costos y gastos para la cédula general del impuesto sobre la renta de personas naturales residentes. <Artículo adicionado por el artículo 60 de la Ley 2277 de 2022. El nuevo texto es el siguiente:> Para efectos del artículo 336 del Estatuto Tributario, la UAE Dirección de Impuestos y Aduanas Nacionales (Dian) podrá estimar topes indicativos de costos y gastos deducibles. Para las rentas de trabajo en las cuales procedan costos y gastos deducibles estos se estiman en sesenta por ciento (60 %) de los ingresos brutos.

Cuando el contribuyente exceda el tope indicativo de costos y gastos deducibles para cualquiera de las actividades económicas que realice, deberá así indicarlo expresamente en su declaración de renta, de manera informativa, para lo cual la UAE Dirección de Impuestos y Aduanas Nacionales (Dian) incluirá dicha casilla en el formulario de la declaración del impuesto.

Dichos costos y gastos deberán encontrarse soportados con factura electrónica de venta y/o comprobante de nómina electrónica y/o documentos equivalentes electrónicos, y serán deducibles siempre que cumplan con los requisitos legales vigentes para el efecto.

Parágrafo 1. El incumplimiento de la obligación informativa prevista en este artículo estará sometido a la sanción de que trata el literal “d” del numeral 1 del artículo 651 del Estatuto Tributario.

Parágrafo 2. La UAE Dirección de Impuestos y Aduanas Nacionales (Dian) podrá ampliar esta regla a otros documentos transmitidos de forma electrónica.

Según lo anterior, dicha norma estableció que la Dian podrá estimar topes indicativos para el nivel máximo de costos y gastos que se pretendan imputar a las diferentes rentas que componen la cédula general, sin importar la(s) actividad(es) económica(s) que desarrolle la persona natural o sucesión ilíquida.

Por tanto, si el contribuyente excede dicho tope, tendrá que indicarlo marcando una casilla especial que deberá empezar a figurar dentro del formulario 210, pues de no hacerlo se expondrá a la sanción mencionada en el parágrafo 1 del artículo 336-1 del ET.

¿Cómo aplica el límite de costos y gastos en rentas de trabajo, honorarios y servicios?

Para el caso puntual de las rentas de trabajo no laborales (ejemplo, honorarios, comisiones y servicios), el texto del artículo 336-1 del ET fijó en el 60 % el monto estimativo de los costos y gastos que podrán imputarse a dicho tipo de rentas.

Esto no significa que los contribuyentes puedan incluir costos o gastos estimados en los que nunca incurrieron. El tope estimado por la Dian (o el fijado directamente por la ley para quienes perciben rentas de trabajo) servirá para examinar las declaraciones de renta de quienes incluyan costos y gastos que excedan al tope estimado por la Dian (o al tope fijado por la ley).

Es por eso que la norma indica que si una persona natural desea incluir costos y gastos que superen los límites que llegue a señalar la Dian, deberán estar debidamente soportados con facturas electrónicas o nóminas electrónicas, y adicionalmente se deberá marcar la casilla especial que diseñe la Dian.

¿Qué sucede si no se marca la casilla 140 en el formulario?

Si el contribuyente no marca dicha casilla, se le podrá imponer la sanción del literal “d” del artículo 651 del ET (equivalente al 0,5 UVT, unos $24.899 en el 2025, la cual se tendría que elevar a la sanción mínima del artículo 639 del ET, a saber 10 UVT, unos $498.000 en el 2025).

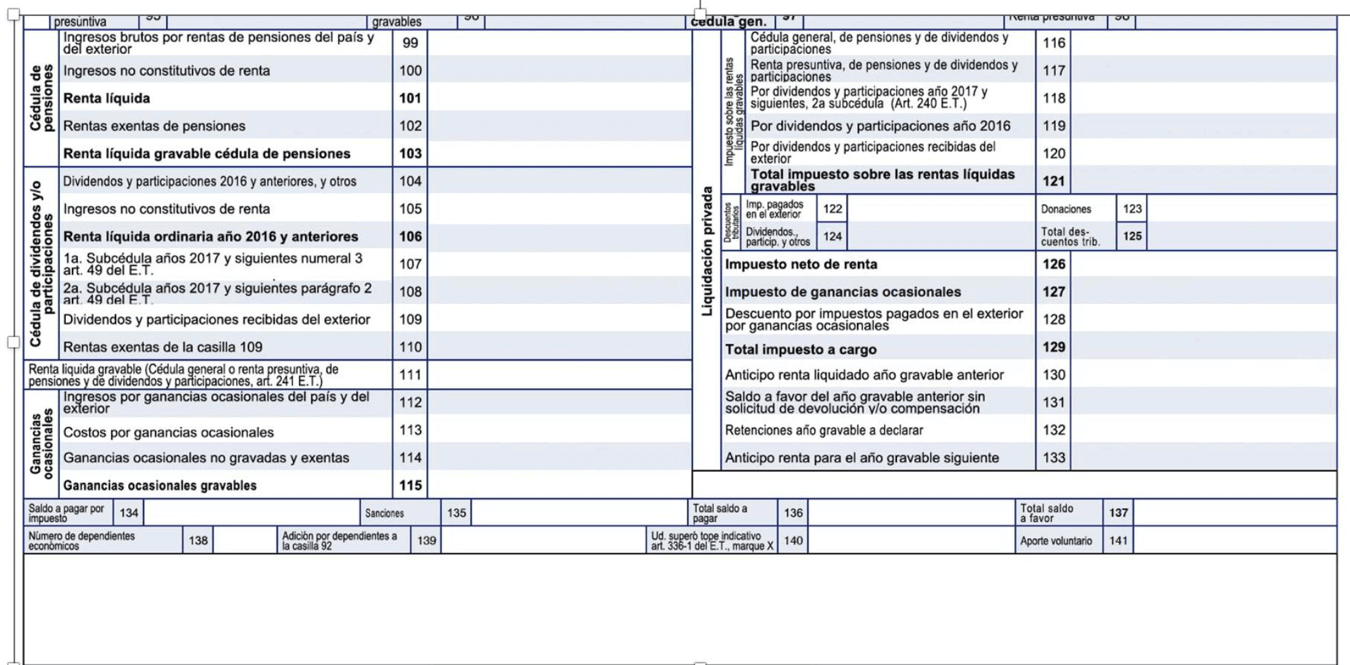

Control de la norma del artículo 336-1 del ET dentro del formulario 210 para el año gravable 2024

En relación con este tema, como ya lo hemos señalado en editoriales anteriores, fue a través de sus resoluciones 000044 de marzo 14 de 2024 y 000120 de julio 31 de 2024 cuando la Dian prescribió, y luego modificó, el nuevo formulario 210 del año gravable 2023 y siguientes, estableciendo que se usaría la nueva casilla 140 para controlar la aplicación de lo dispuesto en el artículo 336-1 del ET.

Cabe destacar que, al cierre del año gravable 2024, la Dian no había prescrito ninguna resolución especial para dar aplicación a lo dispuesto en el artículo 336-1 del ET y establecer los topes estimados de costos y gastos para todas las diferentes actividades económicas que pueden desarrollar las personas naturales.

¿A quiénes aplica el control de costos y gastos según el artículo 336-1 del ET?

“las únicas personas naturales y/o sucesiones ilíquidas residentes a las cuales se les puede solicitar que marquen la nueva casilla 140 del formulario 210 serían aquellas que sí hayan obtenido rentas de trabajo a las cuales se les pueda imputar costos y gastos”

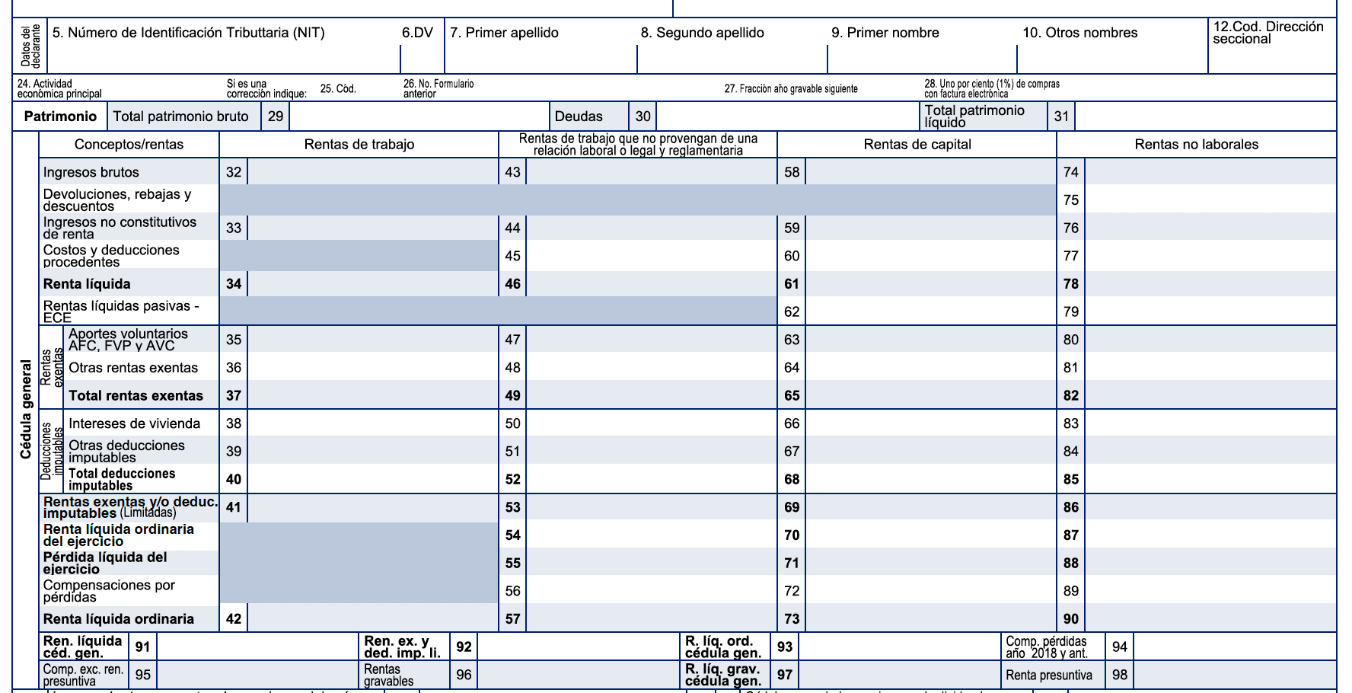

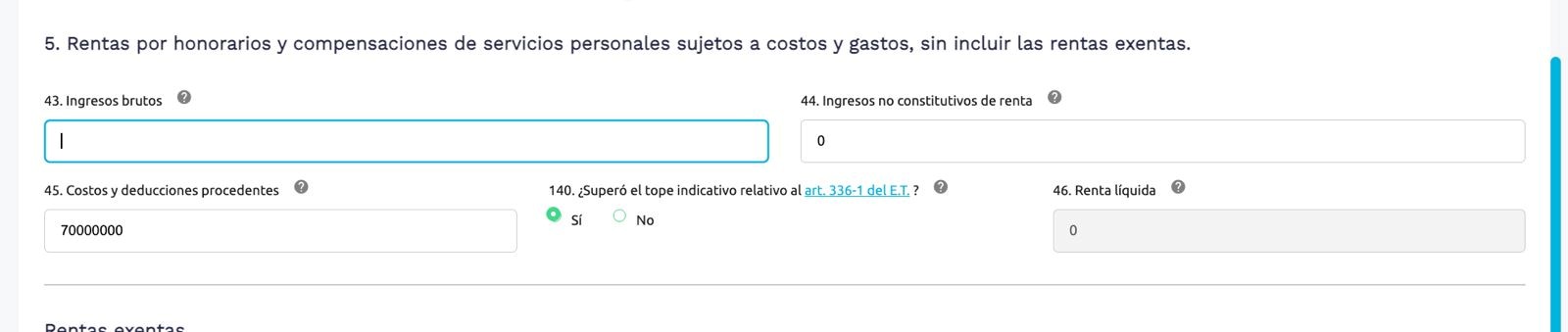

Al cierre del año gravable 2024, por causa de lo dispuesto en la parte final del inciso primero del artículo 336-1 del ET, las únicas personas naturales y/o sucesiones ilíquidas residentes a las cuales se les puede solicitar que marquen la nueva casilla 140 del formulario 210 serían aquellas que sí hayan obtenido rentas de trabajo a las cuales se les pueda imputar costos y gastos, pero solo si dichos costos y gastos superan el 60 % del ingreso bruto.

Es decir, solo a aquellas que en el renglón 45 del formulario 210 lleguen a digitar valores que superen en un 60 % al valor del renglón 43 quedarían obligadas a diligenciar la casilla 140.

Por tanto, lo que se pudo comprobar es que al momento de diligenciar virtualmente en el portal de la Dian el nuevo formulario 210, la propia plataforma Muisca ubica el renglón 140 encima del renglón 45; luego detecta si el valor de los costos y gastos reportados en el renglón 45 superan en más de un 60 % a los ingresos brutos del renglón 43 (rentas de trabajo con imputación de costos).

Cuando eso sucede, la propia plataforma Muisca obliga al contribuyente a marcar la casilla 140; de lo contrario, no le permite guardar el borrador del formulario 210.

Es decir, la propia plataforma Muisca continúa ayudando a que el contribuyente no se tenga que enfrentar a la sanción mencionada en la parte final del artículo 336-1 del ET.

Para profundizar en el tema de la preparación y presentación de la declaración de renta y del régimen simple de personas naturales por el año gravable 2024, no dejes de adquirir el libro virtualGuía para preparar y presentar la declaración de renta y de régimen simple año gravable 2024 de personas naturales con sus formatos 2516 y 2517, elaborado en mayo de 2025 por el Dr. Diego Guevara, líder de investigación de Actualícese.

Este incluye el acceso a 6 horas de conferencia en línea, separadas por capítulos que cada quien puede ver según sus intereses, e igualmente el acceso a un libro en Word de más de 200 páginas, y a múltiples plantillas de Excel que ayudarán a elaborar con detalle los formularios 110, 210 y 260 junto con sus formatos 2516 y 2517.

Material relacionado