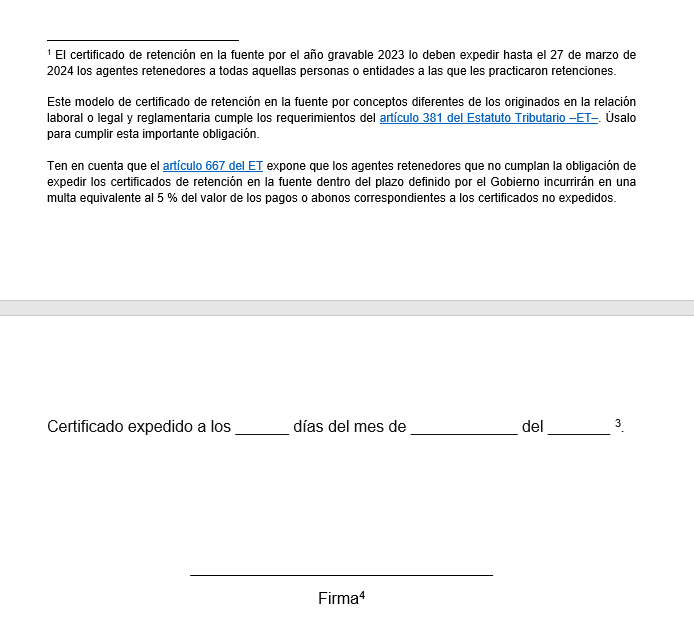

El certificado de retención en la fuente por el año gravable 2023 lo deben expedir hasta el 27 de marzo de 2024 los agentes retenedores a todas aquellas personas o entidades a las que les practicaron retenciones.

Este modelo de certificado te servirá para cumplir con esta importante obligación.

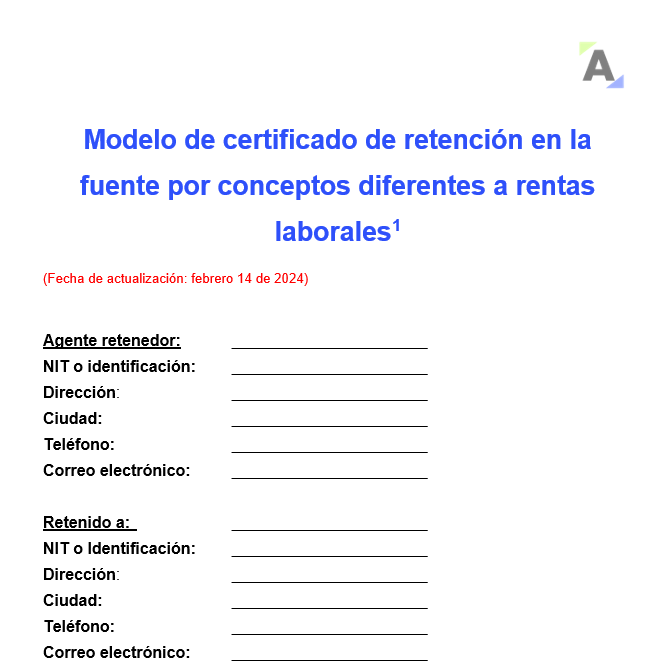

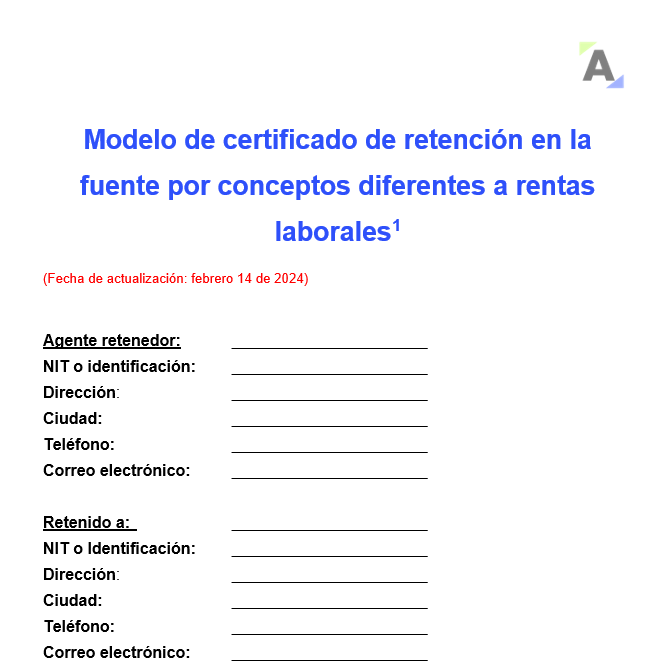

Los agentes retenedores deben expedir anualmente un certificado por las retenciones practicadas por conceptos diferentes de los originados en relaciones laborales, esto es, por conceptos tales como compras, servicios, etc.

Dicho certificado debe contener la información señalada en el artículo 381 del Estatuto Tributario –ET–.

Te invitamos a mantenerte siempre al día con nuestros consultorios tributarios 2024:

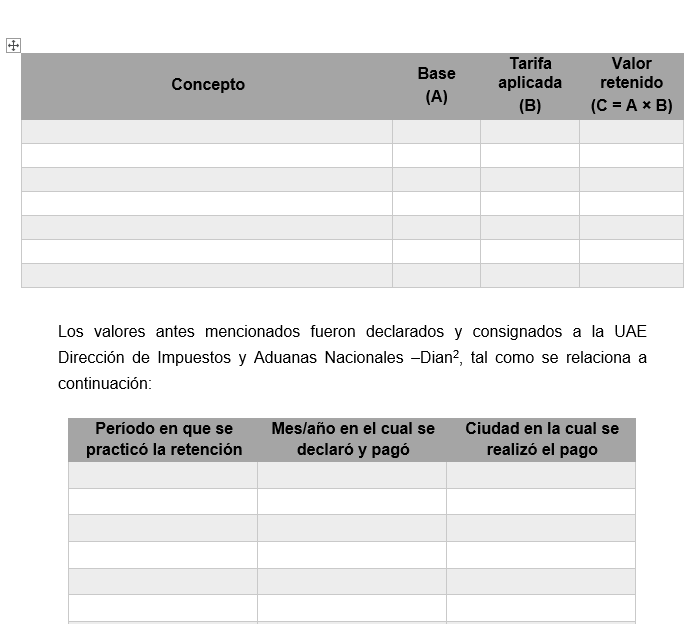

Según el artículo 381 del ET, el certificado de retención en la fuente que se expide por conceptos diferentes de los originados en la relación laboral o legal y reglamentaria debe contener los siguientes puntos:

El certificado de retención en la fuente debe expedirse anualmente y debe incluir todas las retenciones practicadas a la persona o entidad.

El artículo 1.6.1.13.2.40 del DUT 1625, modificado por el artículo 1 del Decreto 2229 de 2023, señala que por el año gravable 2023 los agentes retenedores tienen plazo hasta el 27 de marzo de 2024 para expedir el certificado de retención en la fuente.

Además, el artículo 381 del ET señala que, cuando así lo solicite el beneficiario del pago, el agente retenedor deberá expedir un certificado por cada retención practicada, el cual debe contener las especificaciones señaladas en dicho artículo para los certificados anuales.

Es una obligación del agente retenedor expedir el certificado de retención en la fuente a nombre de la persona o entidad a quien se le efectuaron retenciones.

Cabe anotar que este certificado es necesario para que las personas o entidades a quienes se les efectuaron retenciones en la fuente puedan tomar dichas retenciones en sus declaraciones de renta o IVA.

De manera adicional, el artículo 667 del ET expone que los agentes retenedores que no cumplan la obligación de expedir los certificados de retención en la fuente dentro del plazo definido por el Gobierno incurrirán en una multa equivalente al 5 % del valor de los pagos o abonos correspondientes a los certificados no expedidos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”