Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Tomado de Fesovalle

Proyecto de ley del Gobierno

Informa Confecoop

El pasado 28 de Julio fue presentado ante el Congreso de la República el proyecto de ley de reforma tributaria que desde hace algunos meses se venía anunciando, como una reforma de carácter “estructural”, que modifica lo concerniente a los impuestos nacionales de renta, IVA y gravamen a los movimientos financieros – GMF, basada en los principios de simplicidad, equidad, competitividad y estabilidad.

Si bien la reforma toca varios aspectos relacionados con los impuestos mencionados, para el sector cooperativo lo más preocupante de la iniciativa es la eliminación del régimen tributario especial, con lo cual, las cooperativas pagarían el impuesto de renta bajo las mismas condiciones que las sociedades comerciales.

En tal virtud, la Junta Directiva de CONFECOOP ha fijado una posición gremial frente a esta propuesta, haciendo principalmente una defensa del régimen tributario actual en materia de renta. Para el gremio, este régimen se debe mantener ya que por su naturaleza jurídica especial las cooperativas no generan renta, contribuyen a la democratización del capital, incrementan los niveles de empleo y bienestar de sus asociados y de las comunidades cercanas, aportan a una redistribución equitativa del ingreso contribuyendo a la disminución de los niveles de pobreza y coadyuvan a los procesos de educación de la población, entre otros aportes, que hacen del cooperativismo un promotor de desarrollo económico y social.

En su pronunciamiento, CONFECOOP también hace referencia a otros aspectos de la reforma relacionados con los impuestos diferentes al de renta que afectan al sector cooperativo, a sus asociados y a la población en general, así como unas consideraciones generales relacionadas con la concepción misma del proyecto.

La Confederación de Cooperativas ha iniciado contactos a nivel del Congreso de la República y del Alto Gobierno, con el propósito de sustentar y defender la posición del gremio.

Adjuntamos para conocimiento del sector cooperativo, el documento aludido.

El Gobierno Nacional radicó el pasado 28 de julio en el Congreso de la República el proyecto de ley de reforma tributaria, como una reforma de carácter estructural, que modifica lo concerniente a los impuestos nacionales de renta, IVA y gravamen a los movimientos financieros, además de lo relacionado con la retención en la fuente y el procedimiento tributario para los mismos.

En el presente documento la Junta Directiva de Confecoop, en representación del cooperativismo, expresa la posición del sector, enfocada principalmente a la defensa del actual régimen tributario especial para las cooperativas en materia de renta, como quiera que la propuesta del Gobierno las considera sujetos pasivos de este impuesto en igualdad de condiciones con las sociedades comerciales.

El proyecto de ley no contempla regímenes especiales en materia del impuesto de renta, particularmente el relacionado con el sector cooperativo, que le atribuye a las cooperativas el carácter de contribuyentes con régimen especial, según el cual, no pagan impuesto siempre que sus excedentes sean aplicados de conformidad con la legislación cooperativa y que se destine, de manera autónoma, el 20% de los mismos a programas de educación formal. De no hacerlo, deben pagar una tarifa del 20% sobre el excedente neto fiscal.

En consecuencia, de acuerdo con el proyecto de ley propuesto, las cooperativas quedarían sujetas a tal gravamen a la misma tasa de contribución de las empresas con ánimo de lucro.

Antecedentes

Desde 1931, cuando se expidió la primera normatividad cooperativa en Colombia, el sector ha tenido un tratamiento tributario especial. Hasta 1995 las cooperativas tenían el carácter de no contribuyentes del impuesto de renta, sin ninguna condición. Desde 1996, las cooperativas son consideradas contribuyentes con régimen tributario especial.

Este antecedente histórico obedece a que los distintos Gobiernos y el Congreso de la República han reconocido la particular naturaleza de las cooperativas y sus efectos sociales. No tiene sentido entonces que sin haber cambiado las condiciones, sobre todo las de desigualdad social y de redistribución del ingreso, se elimine el régimen especial desconociendo el papel que las cooperativas cumplen en la sociedad al asumir decididamente, con participación de la comunidad, una serie de compromisos sociales que ahorran al Estado esfuerzos y recursos, al atender las necesidades colectivas con más eficacia.

Las cooperativas no generan renta

Dada la naturaleza de las cooperativas y teniendo en cuenta que su objetivo no es producir utilidades, sino generar servicios a los menores costos posibles para los usuarios, o compensarles por su trabajo o producto, carece de sustento que se les afecte con el impuesto a la renta, como si se tratase de sociedades comerciales con ánimo de lucro, máxime teniendo en cuenta que en las cooperativas no existe capital o inversión que rente a los asociados, sino contribución desinteresada al patrimonio por medio de aportes sociales individuales que además no se acrecientan con los excedentes, pues sólo pueden mantenerse en su valor real, sin que éste exceda el IPC del año inmediatamente anterior.

La razón de ser del impuesto de renta, como su nombre lo indica, es gravar las utilidades generadas por el capital. De allí que las cooperativas, desde el punto de vista técnico, no deban estar obligadas a pagar este tributo, sencillamente porque en virtud de su naturaleza y del objetivo para el cual han sido creadas, no generan utilidades. Lo que ocurre en el régimen cooperativo es que el excedente no genera causa impositiva y, por ende, no existe una base gravable sobre la cual aplicar la renta.

Al hablar de un régimen especial no se hace referencia a una modalidad de exención tributaria y mucho menos, a un favor, una dádiva o un auxilio que el Estado deba reconocerle al sector. Por ello es que la petición no está encaminada a que se mantenga o elimine una exención, sino a que se reconozca y conserve un régimen especial para un sector que, como el cooperativo, tiene sus propias características económicas y contribuye notablemente al desarrollo social y económico de la comunidad.

En la cooperativa el capital es un instrumento, un medio del cual se vale un grupo de personas para satisfacer sus necesidades. En cambio, en la sociedad comercial común, el capital es en sí mismo el fin de la sociedad, porque lo que se pretende es incrementarlo a través de la obtención de las ganancias generadas por la actividad económica.

Conviene señalar los logros sociales debidos a las cooperativas, algunos de ellos intangibles, como es el caso de la formación para la democracia y la participación, pero otros sumamente palpables y cuantificables, como son los referentes al aumento del empleo asociativo, la producción y comercialización agropecuarias, la financiación de vivienda de interés social, la atención a la salud pública, la protección brindada por los seguros, el transporte en las zonas rurales, el crédito popular, la recreación amplia y compartida, la educación en todos los niveles, entre otros.

Aporte económico y social del cooperativismoal país

El sector cooperativo cuenta hoy con cerca de 6.462 cooperativas, ubicadas en más de 900 municipios del país, vincula alrededor de 3’305.000 asociados (7.4% de la población total en Colombia según el DANE) y genera alrededor de 108.000 empleos directos.

No obstante, este modelo genera otro tipo de trabajo que se configura con las cooperativas de trabajo asociado, las cuales operan bajo un régimen especial, según el cual sus asociados y gestores son a su vez quienes aportan el trabajo. Bajo este esquema se encuentran alrededor de 379.000 colombianos.

La evolución reciente ha consolidado al cooperativismo como un movimiento sólido, con tasas de crecimiento para el último año superiores al 15% en sus principales cifras financieras y consiguiendo unos ingresos equivalentes al 5.27% del PIB. La red de puntos de atención del sector cooperativo en sus diferentes campos de acción es cercana a los 11.000.

La cartera de créditos bruta de la totalidad del sector cooperativo a diciembre de 2005 es de $5.3 billones y su crecimiento anual ha sido equivalente a un 19.6%. El número total de créditos del sector cooperativo es de 1’567.000 lo que da un promedio de crédito de $3.4 millones. La evolución reciente de la cartera de vivienda del sector cooperativo da cuenta de la dinámica del sector en la colocación. En el último año el crecimiento de la cartera de vivienda neta fue del 21.5% y la de microcrédito inmobiliario del 62.26%.

El 15.50% de los colombianos hoy se encuentra afiliado a una EPS de propiedad cooperativa y el 30% son beneficiarios de los servicios de una entidad de naturaleza cooperativa o mutual.

Desde el punto de vista social, las cooperativas han realizado un gran aporte a lo largo de su existencia. Para los asociados, la cooperativa se convierte en una opción para solventar sus necesidades en un escenario difícil como el colombiano, donde los niveles de desigualdad social son altos.

El solo hecho de hacer parte de una cooperativa le brinda al asociado la posibilidad de hacerse dueño y gestor de una iniciativa empresarial y, a lo largo de su vinculación y participación, conseguir mayores niveles de educación, sumada a servicios de cultura, esparcimiento, formación, subsidios, auxilios y seguros, entre otros. Estos servicios sociales se otorgan de los excedentes generados por la actividad económica de la cooperativa, configurándose así la razón de ser de este modelo socio-económico.

En un país donde las iniciativas empresariales son limitadas, el modelo cooperativo brinda la posibilidad a pequeños núcleos de la población, que suelen pertenecer a los estratos medios y bajos de la sociedad, de hacer parte de una empresa de su propiedad, creada fundamentalmente para satisfacer necesidades comunes.

La labor social del cooperativismo cubre en muchas ocasiones la tarea del Estado, el cual, dada su estrechez fiscal, ve reducidas las posibilidades de ofrecer una cobertura plena de las necesidades básicas de la población.

Estado social de derecho y cooperativismo

La Constitución Política establece en su artículo 1º que la República de Colombia es un Estado Social de Derecho, que implica que sus autoridades están obligadas a la búsqueda de la igualdad real y efectiva de los ciudadanos y del bienestar de la sociedad, lo cual supone el establecimiento de un marco jurídico comprometido con la función social del Estado y el apoyo a las instituciones que colaboran en la búsqueda de un orden económico justo.

Sin duda alguna las cooperativas que se organizan sobre la base de la ayuda mutua, mediante actos solidarios que no pretenden acciones caritativas o asistencialistas para resolver los problemas de la comunidad y que sustituyen o complementan la acción del Gobierno, constituyen organizaciones que hacen posible ese Estado Social de Derecho.

Por otro lado, este mismo artículo de la Constitución recoge como uno de los principios fundamentales del Estado “la solidaridad de las personas que lo integran y laprevalencia del interés general”, para facilitar a las empresas asociativas y solidarias, dentro de las cuales las más destacadas y numerosas son las cooperativas, la participación en actividades como la promoción de la vivienda de interés social (Art. 51) y la democratización de la propiedad accionaria cuando el Estado enajene su participación en una empresa (Art. 60), así como el acceso de los trabajadores agrarios a la tierra y a los servicios de salud, vivienda, seguridad social, recreación, crédito, comunicaciones, comercialización, asistencia técnica y empresarial, con el fin de mejorar el ingreso y la calidad de vida de los campesinos (Art. 64).

La función social de las cooperativas encuentra su respaldo constitucional en el postulado contenido en el artículo 58 de la Carta el cual señala que “El Estado protegerá y promoverá las formas asociativas y solidarias de propiedad”, y se refuerza con el precepto contenido en el artículo 333, al establecer que “El Estado fortalecerá las organizaciones solidarias y estimulará el desarrollo empresarial.”

El proyecto de ley no es consecuente pues, con las normas constitucionales mencionadas y, aún más, con el concepto de Estado Social de Derecho. Contrario al mandato constitucional, de aprobarse la eliminación del régimen especial de renta del que gozan las cooperativas hoy, se estaría enviando un mensaje negativo sobre la protección, lapromoción, el fortalecimiento y el estímulo del desarrollo empresarial de las entidades de esta naturaleza.

El cooperativismo es un ejemplo de iniciativa privada que realiza la justicia distributiva como fin último, en el marco de la libertad económica y la autogestión empresarial, en el que los protagonistas principales son los asociados y no el capital con fines de mero lucro.

Resulta además contradictorio que el Estado grave con impuestos a un sector que le está contribuyendo a prestar servicios de interés social en beneficio de amplios grupos de la población, a los cuales aquél está obligado a atender. Los recursos destinados por las cooperativas para estos fines tendrían, de aprobarse la reforma, que ser entregados al Estado, con el riesgo de que estos pocos impuestos recaudados no vayan a cumplir tal finalidad, sino que se destinen al pago de la deuda o a cubrir el déficit fiscal, agravando, aún más, la situación social y económica.

La equidad tributaria como principio constitucional

El artículo 363 de la Constitución Política señala que “El sistema tributario se funda en los principios de equidad, eficiencia y progresividad”. Subrayamos el principio de la equidad, que se complementa con el derecho a la igualdad que consagra el artículo 13 ibidem, sobre el cual se señala expresamente que“El Estadopromoverá las condiciones para que la igualdad sea real y efectiva…”.

El principio de equidad impone como requisito al sistema tributario afectar con el mismo rigor a quienes se encuentren en la misma situación, de tal suerte que se pueda afirmar que las normas tributarias deben ser iguales para iguales y desiguales para desiguales. No se puede tratar igual a quienes son diferentes: si a una empresa de servicios como lo es la cooperativa se le pretende aplicar los mismos cánones tributarios que a una empresa lucrativa como es la comercial, se está dando un tratamiento igual a entidades diferentes, y esto constituye una discriminación tan nociva como si se le diera un tratamiento diferente a los que son iguales.

Si el Gobierno pretende imponer impuestos de renta a las cooperativas como si se tratase de sociedades comerciales lucrativas, desconociendo su naturaleza, características, régimen económico y carencia de ánimo de lucro, rompería con el principio de equidad tributaria y crearía una desigualdad jurídica abiertamente inconstitucional.

Política fiscal y cooperativismo

La cooperativa se constituye en un mecanismo que opera como un poder de contrapeso frente a ciertos excesos que pueden darse en la concentración del poder económico: para la comercialización de productos agropecuarios que deja a los agricultores indefensos frente a esos poderes monopólicos en el mercado, o deja a los consumidores desprotegidos frente a las grandes cadenas de distribución que hacen de los consumidores solamente una ocasión de lucro. En tal virtud, se justifica el tratamiento especial para estimular que las cooperativas puedan cumplir con esa finalidad social y económica. Asimilarlas a las sociedades comerciales bajo estas circunstancias implica un doble efecto negativo, tanto para el cumplimiento de los fines del Estado Social de Derecho, como para la viabilidad empresarial de las cooperativas.

Cuando el gobierno facilita la organización de entidades privadas de servicio como las cooperativas -que no pesan sobre el erario ni constituyen un aparato que gravita sobre la estructura de la administración pública- ayuda efectivamente a que la economía tenga un desenvolvimiento más armónico y más equilibrado.

Pretender gravar a las cooperativas que comienzan a organizarse en competencia con otras fuerzas del mercado muy poderosas y desarrolladas, puede significar condenarlas al fracaso.

No se puede pedir un desarrollo cooperativo avanzado cuando los estadios de crecimiento económico y social son incipientes. En esos casos el Estado, como tutor del bien común, debe ser un auxiliar eficaz para ayudar a impulsar la iniciativa cooperativa y consolidar una trama de estructuras de participación democrática que hagan más fuerte el tejido social, máxime en momentos como estos, en los cuales la política gubernamental está enfocada hacia la construcción de un Estado Comunitario y a la consolidación de Colombia como un país de propietarios.

Si entre el Estado y la masa ciudadana no se articula todo este enjambre de instituciones intermedias de participación, de intensa actividad privada que tenga la posibilidad de desarrollar la personalidad a través de acciones democráticas, es probable que la sociedad en su conjunto no pueda crecer o crezca con desigualdades tan irritantes que amenacen la paz social.

Esto es lo que al momento de decidir la política fiscal debe tenerse en cuenta acerca de las cooperativas, aunque deba también atenderse a las necesidades fiscales, por supuesto. Pero, a veces, una mirada de muy corto plazo a las necesidades presupuestarias puede ser una hipoteca negativa a mediano y largo plazo en el desarrollo económico y social del país.

El proceso de evolución cooperativo debe tender hacia su auto sostenimiento e independencia respecto de la esfera estatal, pero el Estado debe contribuir a impulsar dicho proceso para que la autonomía y la iniciativa de las cooperativas puedan coadyuvar al logro del objetivo último de la acción del gobierno que es el desarrollo económico y social de sus comunidades.

Recomendación Nº 193 – OIT – Promoción de cooperativas

La Conferencia No. 90 de la Organización Internacional del Trabajo – OIT celebrada en junio de 2002 aprobó la Recomendación Nº 193 sobre Promoción de las Cooperativas, en la cual reconoce: i) su importancia para la creación de empleos, la movilización de recursos y la generación de inversiones, así como su contribución económica; ii) que las cooperativas promueven la más completa participación de toda la población en el desarrollo económico y social y iii) que ante los problemas, retos y oportunidades que la mundialización ha creado, se requiere su estímulo para facilitar una distribución más equitativa de los beneficios de la globalización. En consecuencia, acogió un catálogo de sugerencias para los Gobiernos y para la definición de las políticas públicas frente al cooperativismo, y señaló recomendaciones en torno al papel de los trabajadores, empleadores y de las organizaciones cooperativas en este proceso, todo ello con miras a promover de manera eficaz al cooperativismo como alternativa económica y social.

Al referirse al marco político y al papel de los gobiernos frente a las cooperativas, la Recomendación señala que “Las cooperativas deben beneficiarse en condiciones conformes con la legislación y práctica nacionales, que no sean menos favorables que las que se concedan a otras formas de empresa y de organización social. Los gobiernos deberían adoptar, cuando proceda, medidas apropiadas de apoyo a las actividades de las cooperativas que respondan a determinados objetivos de política social y pública, como la promoción del empleo o el desarrollo de actividades en beneficio de los grupos o regiones desfavorecidos. Estas medidas de apoyo podrían incluir, entre otras y en la medida de lo posible, ventajas fiscales, créditos, subvenciones, facilidades de acceso a programas de obras públicas y disposiciones especiales en materias de compras del sector público”.

El sector cooperativo colombiano espera que dicha Recomendación sea efectivamente consultada por el Gobierno Nacional y por el Congreso de la República, tal como lo estableció la Ley 812 de 2003, al momento de estudiar la propuesta de reforma tributaria y, con el propósito de estimular la participación ciudadana organizada dentro del Estado comunitario, sean acogidas las propuestas de protección, promoción y fortalecimiento del cooperativismo como alternativa de desarrollo y crecimiento económico y social, tal como ya lo ha hecho la OIT al evaluar el impacto de las cooperativas a nivel mundial.

Las dos reformas tributarias anteriores

Es importante recalcar que las anteriores reformas tributarias presentadas por el Gobierno(que se convirtieron en la Leyes 788/02 y 863/03) proponían, la primera de ellas, mantener el régimen especial pero condicionado a una inversión en educación formal del 30% del excedente y, la segunda, eliminar dicho régimen especial, con el mismo tratamiento tributario en materia de renta de las sociedades comerciales. En ambas oportunidades el sector cooperativo presentó sus observaciones tanto al Gobierno como al Congreso de la República y se logró la modificación de las propuestas originales y el mantenimiento de dicho régimen especial. Esto significa que el tema ya ha surtido los debates necesarios al interior del Gobierno y del Congreso, razón por la cual se desconocen las razones técnicas y de fondo que sustentan una modificación tan radical al tratamiento especial dado a las cooperativas.

Anuncios del Presidente de la República

En reciente reunión del Presidente- Candidato con el sector solidario, el Dr Álvaro Uribe Vélez, se comprometió con el cooperativismo a mantener el régimen tributario especial, reconociendo la inversión que ha hecho el sector a la educación formal, la cual ha contribuido al desarrollo del programa gubernamental denominado “revolución educativa”.

Es claro que la propuesta del Gobierno no recoge la manifestación expresada sobre el particular por el actual Presidente de la República.

Impacto en la ley cooperativa

Dado el carácter no lucrativo de las cooperativas, la Ley 79 de 1988 establece que en el evento que existan excedentes, éstos se aplicarán como mínimo en un 50% para la reserva de protección de aportes sociales y para los fondos de educación y solidaridad y el otro 50% (remanente) para mantener el poder adquisitivo de los aportes a los asociados, para constituir un fondo de amortización de aportes, para reinvertir en servicios a los asociados, para crear reservas patrimoniales con fines específicos, o para retornarle al asociado el mayor valor pagado por los servicios utilizados o darle un complemento por el trabajo aportado. Este remanente es el que le permite a las cooperativas crear reservas y fondos patrimoniales con los cuales soportan su crecimiento y fortalecimiento, toda vez que, dadas las condiciones económicas de sus asociados, éstos no disponen de la capacidad financiera para hacer grandes inversiones de capital. Esta figura tiene además un sentido doctrinario y legal, pues en las cooperativas no puede haber concentración de capital, en la medida en que ninguna persona puede llegar a obtener mas del 10% de los aportes sociales.

De aprobarse la reforma, significaría que las cooperativas, por disposición legal, estarían obligadas a destinar el 84% de sus excedentes a fondos, reservas e impuestos, quedando apenas un 16% para los fines anteriormente expuestos, mientras que para las sociedades comerciales la ley exige destinar de las utilidades un 10% para la reserva legal, más el 34% para el impuesto. Es de destacar que ese 10% es capitalizable, y al momento de su liquidación repartible entre los socios, en virtud del ánimo de lucro que ellas persiguen. Por tanto, las sociedades tienen a su disposición la aplicación del 66% de manera autónoma, al paso que las cooperativas únicamente podrían aspirar a un 16%, situación a todas luces inequitativa y perjudicial para su desarrollo y viabilidad.

Dado que el sustento fundamental para el actual tratamiento tributario que tienen las cooperativas en materia de renta es, entre otras razones, la aplicación obligatoria del 50% de los excedentes de que trata la legislación cooperativa (Ley 79/88), de mantenerse la propuesta del Gobierno en el sentido de gravar a las cooperativas con el impuesto de renta del 34% al mismo nivel de las sociedades comerciales, resultaría imperativo y urgente modificar dicho régimen de excedentes.

Resultados de la inversión en educación formal

Con base en las actuales normas tributarias, la inversión del sector cooperativo en programas de educación formal arroja las siguientes cifras:

En el año 2004 $23.388 millones; en el año 2005 $51.966 millones y se tienen estimados para el año 2006 cerca de $60.000 millones, para una inversión total en el lapso de tres años de $135.354 millones.

El reporte evidencia el gran impacto social de este tipo de inversiones hechas por el sector cooperativo para el país. El 99% de los recursos invertidos durante 2004 y 2005 fueron dirigidos a poblaciones de los estratos uno, dos y tres, y casi el 70% se destinó a los niveles de primaria y bachillerato. La cobertura fue de 278 municipios, con cerca de 516.000 beneficiarios en 2004 y 435.000 en el 2005.

Impacto financiero de la reforma para las cooperativas

Para el sector cooperativo resulta de gran impacto un cambio en las condiciones tributarias actuales, no sólo por los efectos que ello pueda generar desde el punto de vista del pago de un tributo, que desde luego afecta por ser un monto superior (20%-educación formal Vs 34%-impuesto de renta), sino porque al ingresar en un proceso de depuración de ingresos y gastos para determinar la renta líquida gravable, aparecen elementos que llevarían a las cooperativas a cambiar totalmente su forma de operar.

Hoy las cooperativas aportan un 20% de su excedente o beneficio neto a programas de educación formal a través del Icetex y las Secretarias de Educación, inversiones que, como ya se analizó, benefician directamente a las clases más necesitadas.

Con las nuevas reglas planteadas las cooperativas tributarían un 34% de un excedente fiscal que no corresponde a su naturaleza, recursos que no llegan de manera directa a la población, sino que ingresarían al presupuesto nacional.

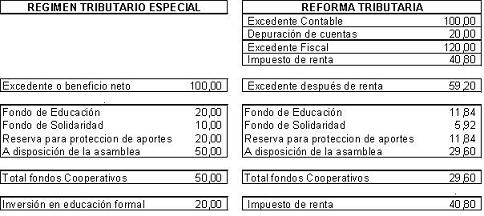

Pero lo que más se destaca en el impacto financiero sobre las cooperativas es el cálculo de la renta líquida gravable. Aunque son diversos los escenarios existentes en el sector cooperativo, dada su presencia transversal en la economía, se han realizado algunos ejercicios que reflejan cómo la propuesta tributaria del Gobierno limita la posibilidad que tienen las cooperativas para fortalecer su capital institucional.

A continuación se presenta un ejercicio que refleja el efecto sobre el excedente cooperativo:

En este ejercicio se aprecia que al liquidar el excedente fiscal conforme a la propuesta, la cooperativa pagaría un impuesto de renta que disminuye el excedente y por ende la posibilidad de nutrir sus fondos de ley, los cuales son esenciales para la creación de un capital institucional que redunda en servicios para los asociados.

El estatuto tributario no contempla la deducción de gastos por concepto de fondos sociales en el cálculo del excedente fiscal, situación que resultaría incompatible con la naturaleza de las cooperativas ya que los mismos son creados para la mejor prestación de servicios a los asociados y a la comunidad.

Otro efecto del impuesto de renta es la necesidad de liquidez en el momento de pagar el tributo, con lo cual se estaría afectando la estructura financiera de la entidad, llevándola a buscar fuentes alternas como el crédito para atender dicho flujo de efectivo.

Aunque la defensa del régimen tributario especial para el sector cooperativo es el tema prioritario, no deben dejarse de lado aspectos puntuales de la reforma que lo afectan, como los siguientes:

Libro Tercero. Gravamen a los Movimientos Financieros

Numeral 12. “Los desembolsos de crédito mediante abono en la cuenta o mediante expedición de cheques, que realicen los establecimientos de crédito.”

Numeral 15. “Los traslados que se realicen entre cuentas corrientes y/o de ahorros abiertas en un mismo establecimiento de crédito a nombre de un mismo y único titular”.

En los dos casos anteriores, la expresión “establecimientos de crédito” abarca únicamente a las entidades vigiladas por la Superintendencia Financiera. Es necesario extender esta exención a las entidades que desarrollen actividad crediticia vigiladas por la Superintendencia de la Economía Solidaria.

Libro cuarto. Retención en la Fuente.

Las motivaciones para la presentación del proyecto por parte del Ministerio de Hacienda se han orientado al establecimiento de un régimen tributario, que cumpla con unos principios que se traducirían en una reforma de carácter “estructural”, eliminando la “complejidad existente en materia tributaria que resulta costosa y genera inequidad e ineficiencia”.

Dichos principios, según la presentación realizada por el Ministro son:

En virtud de estos principios, que se traducen en objetivos de la reforma, se puede apreciar una buena intención por parte del Gobierno. Sin embargo, el desarrollo detallado de la propuesta tal como está planteada, contempla aspectos que cuestionan de manera integral el beneficio e impacto que tendría en una mejora de las condiciones económicas, no sólo de la economía vista desde un sentido macroeconómico, sino de las personas individualmente consideradas.

Desde el punto de vista de la percepción de riesgo país, derivada del manejo económico, los analistas tanto nacionales como internacionales rescatan y valoran el manejo de variables como la inflación, el empleo, la producción o las tasas de interés, pero siempre se deja una nube gris en materia fiscal, que, como ya se dijo, debe ser vista con mayor detalle.

Es plausible el esfuerzo realizado por conseguir un estatuto tributario que reduzca el articulado y gran cantidad de reglamentaciones que hacen costosa la tarea del recaudo. Esta iniciativa, que vela por el principio de la simplicidad, tiene efectos positivos tanto para los sujetos activos (DIAN) como pasivos (contribuyentes) en el escenario fiscal. Esto, sin ir más allá del esfuerzo por hacer del estatuto tributario una ley más concreta y sencilla de implementar.

En cuanto a la competitividad, se aprecia la intención de fortalecer el aparato productivo del país que se fundamenta en el sector empresarial. No obstante las medidas adoptadas para conseguir tal fin, la reforma planteada se traduce en que los menores costos de los empresarios son trasladados a la población no empresaria, con lo cual es totalmente cuestionable que el mayor grado de competitividad empresarial colombiano se deba fundamentar en el otorgamiento de un beneficio tributario, cuando existen múltiples mecanismos para conseguir un fortalecimiento de la capacidad productiva nacional que no golpean de manera directa a otros núcleos de la población.

El remitirse a la estabilidad o sostenibilidad fiscal, no hay que profundizar demasiado, toda vez que como se plantea la reforma, el nivel de ingreso fiscal permanecería relativamente constante. Lo que se aprecia es que lo que dejan de pagar unos contribuyentes, necesariamente lo tendrán que pagar otros.

Pero definitivamente el principio más cuestionable dentro del proyecto, es el principio de la equidad. Como está planteada la propuesta, claramente se ve el beneficio para el sector empresarial con ánimo de lucro frente a una desmejora de las condiciones económicas de quienes no pertenecen a dicho círculo económico y social. La disminución en el poder adquisitivo de las personas atenta contra el ahorro e inversión e incluso contra el mismo consumo. Esta situación conduce a una limitación al desarrollo personal, lo cual consolida una inequidad de grandes proporciones desde el punto de vista social. A lo anterior se suma el hecho de un sistema de compensación por el costo tributario hacia las personas “menos favorecidas” que es totalmente cuestionable, no sólo por el mecanismo complejo para su implementación o la realidad de las bases de datos del SISBEN, sino porque en el escenario de una devolución en efectivo, los recursos recibidos de ninguna manera suplen la disminución de poder adquisitivo permanente sobre la persona, ya que al recibir el “cheque”, dichos recursos tenderán a ser utilizados de manera inadecuada dadas las condiciones socioeconómicas de la población objetivo.

Si bien la propuesta parte de unos principios totalmente aceptados y quepodría tener los resultados esperados para las empresas, con su consecuente impacto en la población, los costos que la mayoría de los colombianos tendrían que asumir serían inmensos y los indicadores de desigualdad social se deteriorarían drásticamente.

Según Koffi Annan, Secretario General de las Naciones Unidas, en su mensaje transmitido con ocasión del Día Internacional de las Cooperativas, en julio de 2006, “Hoy, las cooperativas contribuyen a la construcción de paz a través de la promoción de la economía local y el desarrollo social. En sociedades post-conflicto, estas reintroducen sistemas justos de distribución, crean sistemas de suministro y mercadeo, ofrecen acceso a servicios financieros y estimulan el empleo. Su modelo económico – dando énfasis a la auto-ayuda y la ayuda mutua – facilita la reconciliación social y política……. recomiendo a los gobiernos y a la sociedad civil reconocer las valiosas contribuciones hechas por las cooperativas hacia la construcción de paz, y comprometerse con ellas como socios vitales en la búsqueda del desarrollo sostenible, y en la creación de un mundo más justo y lleno de paz”.

Así las cosas, es importante reconocer la labor que realizan las cooperativas frente al desarrollo social y económico de los países; los gobiernos deben comprometerse con ellas como socios estratégicos, promoviendo el desarrollo sostenible a través del fomento cooperativo, el cual se debe expresar en términos de políticas especiales de promoción y financiación del modelo.

El país hoy está frente a una reforma que para los sectores de la población distintos a las empresas representa un deterioro de sus condiciones económicas, para la construcción incluye elementos que desestimulan su crecimiento, para los sectores financiero tradicional y financiero cooperativo representa una limitante para una contribución mayor al proceso de bancarización y para el sector cooperativo en general un desconocimiento como promotor de desarrollo económico, entre otros elementos, que hacen ver de ésta una iniciativa que beneficia a unos pocos y deteriora las condiciones de muchos.

Un aspecto final que debe considerase y que está por fuera de la propuesta, es que la misma no contempla mecanismos efectivos que ataquen problemas como la evasión o la elusión fiscal, con lo cual ningún tipo de iniciativa fiscal tendrá los resultados esperados y por el contrario con proyectos legislativos que lesionan a tantas personas, aparecerán mecanismos para no tributar.

Impuesto de renta

Para los negocios

En este primer grupo se encuentran todas las personas naturales y jurídicas que desarrollan cualquier tipo de actividad generadora de ingresos, entre ellas las cooperativas, sobre las cuales se ha fijado en este documento la posición del sector. En relación con las sociedades comerciales, para quienes resulta positiva la reducción de la tarifa en renta hasta llegar a niveles del 32%, según el Gobierno el beneficio es directo y, por ende, a la luz de la reforma éste redundará en primera instancia sobre el grado de competitividad, acorde a unos “estándares internacionales” y, en segundo lugar, sobre el total de la población quien recibirá más empleo y mejores productos.

Para no ir en contra del principio de “sostenibilidad”, lo que a simple vista queda claro es que las ventajas tributarias de los empresarios deben ser compensadas por otro tipo de ingreso y es por ello que los contribuyentes distintos a las empresas deben asumir el desbalance.

Para los asalariados

Para la clase asalariada cambian las condiciones para el recaudo de dicho impuesto estableciendo mecanismos que hacen que una parte de dicha población, en especial la de clase media, se vea afectada por cuenta de un tributo que ya no contempla exenciones especiales como las cuentas AFC, los aportes voluntarios de pensiones o los gastos en educación, salud o vivienda. Para otra parte de la población asalariada, la de menor ingreso (clase baja), en materia de renta las condiciones permanecen constantes. Así, la clase media será la más afectada por cuanto tendrá menores niveles de ahorro, inversión y consumo, deteriorando su capacidad de crecimiento.

Vale la pena mencionar que resulta inequitativo contemplar, en materia de renta, deducciones para las empresas, que tienen la capacidad de hacer más eficientes los ingresos, y no para los asalariados, para quienes el ingreso representa cubrir sus necesidades básicas en primera instancia, dejando en los mejores casos un pequeño nivel de ahorro.

Para el sector cooperativo, la disminución en los niveles de ingreso disponible de los asalariados, fruto de la iniciativa legislativa, tiene implicaciones por cuanto el modelo cooperativo requiere de ciertos niveles de ahorro e inversión de las personas, que con la actual reforma se ven disminuidos.

IVA

La ampliación a la base del IVA se constituye en una fuente alternativa para compensar la disminución en renta para las empresas a fin de mantener la “estabilidad” de las finanzas públicas.

Aunque aparentemente existe un sistema de compensación para las clases menos favorecidas del país, el mismo resulta cuestionable desde el punto de vista de los mecanismos efectivos que posee el Gobierno para el establecimiento y ubicación de las personas incluidas en el Sisben, sumado a que muchas personas de estratos bajos quedan por fuera de éste.

Por ejemplo, una ama de casa cabeza de familia que está empleada por una empresa y remunerada con el salario mínimo, no tiene derecho al beneficio por cuenta de su condición de cotizante, sin embargo, el efecto que el IVA tiene sobre su ingreso disminuye sus posibilidades de ahorro, si es que hay lugar a ello, o simplemente disminuye su poder adquisitivo, con lo cual se hace más pobre. El mismo efecto ocurre para el resto de clases sociales, sobre todo las personas de clase media, las cuales no tienen posibilidades de obtener beneficios por este concepto.

Con una medida como ésta lo que se consigue para los contribuyentes es una reducción de su poder adquisitivo, disminuciones en el nivel de ahorro e inversión y un efecto psicológico difícil de medir, hacia la búsqueda de soluciones alternativas que les permitan eludir o evadir tributos o recibir más ingresos.

Los cambios propuestos en la reforma en materia del IVA, al ampliar la base gravable a bienes de la canasta familiar que antes no eran gravados, son un golpe muy duro para las clases medias y bajas, y sobre todos para las últimas. Estos nichos de población resultan ser la base social del sector cooperativo, personas que han visto en el modelo la oportunidad de solventar sus necesidades muchas veces no cubiertas por el Estado.

La disminución real del ingreso en estas poblaciones golpea fuertemente la capacidad de ahorro e inversión, fuentes fundamentales para construir el modelo cooperativo. El deterioro en las condiciones de vida de la base social del cooperativismo a la luz de la propuesta, tendrá consecuencias negativas sobre la consolidación reciente del sistema cooperativo.

Gravamen a los movimientos financieros – GMF

Este tipo de impuesto ha sido nocivo para el país en la medida que su utilización trascendió las razones que motivaron su creación.

Efectivamente, luego de superadas las necesidades por las cuales fue creado, el gravamen se mantuvo y según el proyecto permanecerá. Los efectos sobre los niveles de bancarización son directos con este tipo de impuesto y su eliminación lograría una mejora sustancial para que un mayor número de personas se vinculen al sistema financiero. Este tributo es nocivo para los negocios y para el aparato productivo en general, pero nuevamente por el principio de “sostenibilidad”, no se pueden reducir los impuestos actuales porque se pondría en riesgo la estabilidad fiscal del país, según el Gobierno.

Aunque la exención del gravamen ya no se limita a las cuentas abiertas en instituciones que financian vivienda, sino a todas las cuentas de ahorro en cualquier tipo de entidad financiera, el monto exento disminuyó, con lo cual el impuesto va a afectar a personas de menores ingresos.

Para el sector cooperativo, en particular el financiero, este impuesto ha generado un sinnúmero de situaciones nocivas, que han impedido, como ocurre para el total del sector financiero colombiano, unos mayores grados de desarrollo y por ende mayores niveles de bancarización.

El gravamen a los movimientos financieros es totalmente nocivo para una economía como la nuestra, que necesita fortalecer los niveles de ahorro y contar con un sistema financiero sólido.

Así las cosas, no entendemos el mantenimiento indefinido de este gravamen como parte fundamental de la estructura tributaria del país, entre otras razones porque ya se había reconocido como un impuesto antitécnico con efectos negativos sobre la economía, e incluso se había contemplado su desaparición.

Con la ratificación del 4 por mil, se evidencia un fondo de la reforma basado en recaudar y mantener el ingreso tributario, sin importar la repercusión en materia de desarrollo económico para el país.

Se suma a este panorama el hecho de que la exención de medio salario mínimo anual para retiros de cuentas de ahorros destinadas a la financiación de vivienda (retiros mensuales inferiores a $4’250.000), se reduce a un tercio del salario mínimo (retiros mensuales inferiores a $2’860.000), con lo cual se amplia aún más el recaudo, en detrimento de las condiciones económicas de los contribuyentes, aduciendo una compatibilidad con el mínimo exento en renta.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”