Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

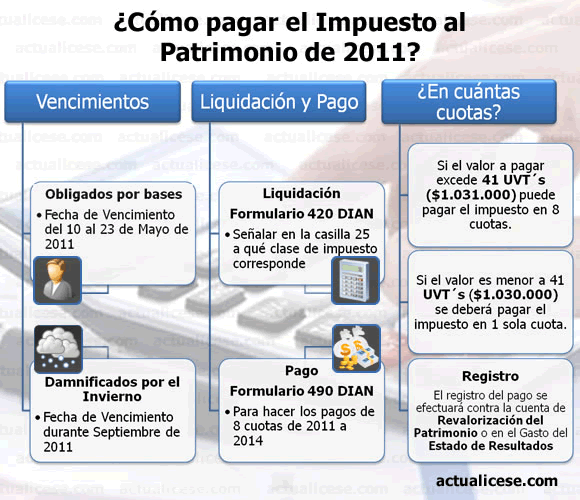

Consulta más de este tema: [Editorial] El impuesto al patrimonio de 2011 se tiene que pagar en una sola cuota si no supera los 41 UVTs

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”