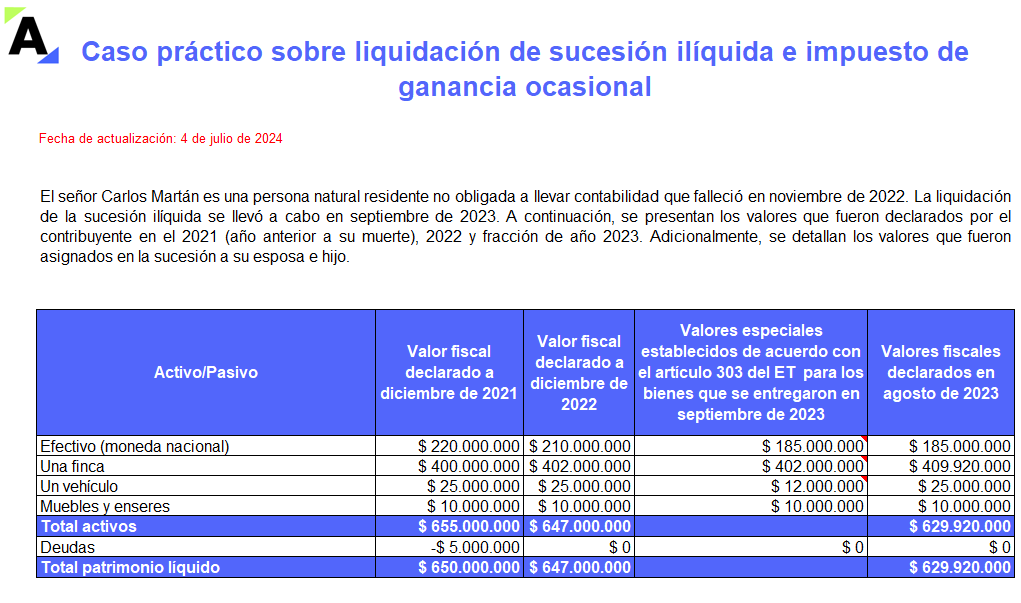

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

* Foto tomada de www.johnmiko.com

Aunque el 26 de diciembre de 2011 el presidente Juan Manuel Santos estampó su firma en la Ley 1493 de aquel año, apenas hasta ahora se comienza a dar a conocer la Ley de Espectáculos Públicos.

¿Cuáles son los procedimientos, requisitos y formatos para el pago de la contribución de las artes escénicas y su retención? ¿Cuáles son los beneficios tributarios del impuesto de renta e IVA para los espectáculos públicos de las artes escénicas? ¿En qué consiste el trámite para el reconocimiento de la categoría de escenarios habilitados y la autorización de esta clase de espectáculos en escenarios no habilitados a través de la ventanilla única que deben crear las entidades territoriales para este efecto? Son algunas dudas que seguramente se despejarán.

“Sin la Ley de Espectáculos Paul Mccartney no se hubiera presentado en Colombia, ni Madonna vendría a Medellín. Sin la Ley no se habría creado un impuesto parafiscal que, en el caso específico de Madonna, le dejará a Medellín $1.600’000.000 de pesos para ser invertidos en el sector cultural”, afirma Manuel José Álvarez en El Mundo, quien es asesor de Teatro del Ministerio de Cultura, y una de las personas que ha venido participando en dicha socialización.

Como lo describe nuestro líder de información contable y tributaria, el Dr. Diego Guevara, solo ciertos espectáculos son los beneficiados. Los beneficios de la ley pueden ser tomados por las entidades sin ánimo de lucro, las instituciones públicas y las empresas privadas con ánimo de lucro, sean personas jurídicas o naturales que organizan la realización del espectáculo público en artes escénicas y que tendrán que figurar inscritos en un nuevo registro de productores de espectáculos públicos que llevará el Ministerio de la Cultura.

El Art.3 de la Ley aclara que por “artes escénicas” se entienden los espectáculos públicos de las artes escénicas, las representaciones en vivo de expresiones artísticas en teatro, danza, música, circo, magia y todas sus posibles prácticas derivadas.

No se benefician los espectáculos cinematográficos, corridas de toros, deportivos, ferias artesanales, desfiles de modas, reinados, atracciones mecánicas, peleas de gallos, de perros, circos con animales, carreras hípicas, ni desfiles en sitios públicos con el fin de exponer ideas o intereses colectivos de carácter político, económico, religioso o social.

Productores y programadores de espectáculos públicos registrados ante el Ministerio de Cultura en las categorías de permanentes u ocasionales mediante un formulario que se implementará. Todos los productores y programadores deberán presentar la declaración de contribución parafiscal de los espectáculos de las artes escénicas en las fechas que el decreto reglamentario defina.

Y como últimanente escuchamos mucho que «este concierto no se puede realizar porque falta la firma o el permiso», los empresarios deben saber que La ley disminuye ostensiblemente la tramitología. Antes se debían cumplir 24 requisitos, ahora sólo serán cuatro en los escenarios habilitados. Para espacios no habilitados son siete los requisitos establecidos.

Se trata de un espacio, físico o virtual, a nivel municipal o distrital, donde el empresario o cualquier entidad pública que quiera realizar un espectáculo podrá diligenciar todo lo relacionado con su solicitud en un plazo no mayor a 20 días.

Para facilitar el proceso, la ley recurre a la figura del Código Contencioso Administrativo denominada ‘silencio administrativo positivo’ para garantizar que la persona que radica su solicitud tenga una respuesta rápida. Dicha figura establece que cuando un ciudadano solicita algo a la Administración Pública y ésta no responde dentro del término legal establecido se entiende que el permiso solicitado ha sido concedido o autorizado.

Esta contribución estará destinada al sector cultural en artes escénicas del correspondiente municipio o distrito en el cual se realice el espectáculo. Se utilizará para la construcción, adecuación, mejoramiento y dotación de los escenarios destinados a la realización de espectáculos públicos de las artes escénicas.

El recaudo del 10% sobre el valor de la boletería cuyo valor individual sea igual o superior a tres UVT’s lo hará el Ministerio de Cultura a través de una cuenta especial. De igual manera, el Ministerio de Cultura girará los recursos de la contribución parafiscal a la Secretaría de Hacienda Municipal o Distrital donde se haya producido el espectáculo, en el mes inmediatamente siguiente a la fecha del recaudo.

Se disminuye la retención en la fuente, del 33% al 8%, para los artistas no residentes en el país; se elimina el impuesto del IVA a los servicios artísticos de las artes escénicas y servicios conexos con dicha actividad, como sonido, luces y alquiler de tarimas; se elimina el 10% del impuesto nacional de espectáculos con destino al deporte; se elimina el 10% del impuesto municipal de azar y espectáculos en lo que respecta a espectáculos públicos de las artes escénicas.

En el caso de Bogotá, donde el impuesto está unificado con el impuesto al fondo de pobres, se eliminará también, pero solamente para los espectáculos públicos de las artes escénicas. Por otra parte, las inversiones que se realicen en infraestructura para escenarios serán deducibles del impuesto sobre la renta en un 100%.

Según el Ministerio de Cultura, Bogotá y Medellín son ciudades modelo para la industria del espectáculo en Colombia. Cali, por su parte, es una de las que peor está en este tema.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”