Te presentamos un modelo de carta para la aceptación de un encargo de auditoría concreto solicitado por la administración de la entidad. Este ha sido elaborado conforme a las indicaciones de la Norma Internacional sobre Servicios Relacionados 4400 (compilada y actualizada por el Decreto 2270 de 2019).

El objetivo de la Norma Internacional sobre Servicios Relacionados 4400 –NISR 4400– es establecer lineamientos y suministrar criterios sobre la responsabilidad del auditor cuando desarrolla un encargo de aplicación de procedimientos específicos sobre información financiera y en relación con la forma y el contenido del informe que emite el auditor como resultado de dicho encargo.

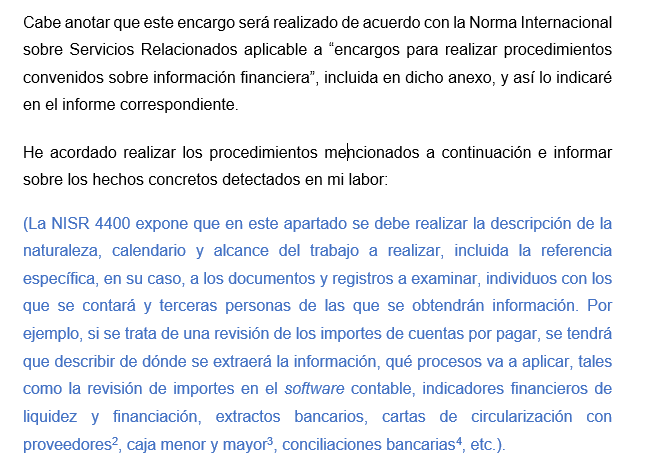

Al respecto, es válido destacar que esta carta aplica para encargos específicos, como lo es, por ejemplo, la evaluación de la información financiera de un período determinado. El objetivo de este tipo de encargos es que el auditor examine cierta información de acuerdo con los procedimientos que haya encargado el cliente, a fin de informar sobre hechos concretos detectados.

En este tipo de encargo el auditor no expresa ningún tipo de opinión, pues se limita a informar sobre sus hallazgos al respecto de la solicitud que se le realizó; razón por la cual los usuarios de esta información serán solamente quienes encargaron la evaluación y no terceros que, por desconocer lo acordado, puedan interpretar incorrectamente los resultados.

Si bien los procedimientos que se aplican en este tipo de encargos no constituyen una auditoría, ni una revisión realizada de acuerdo con las Normas Internacionales de Auditoría o Normas Internacionales de Encargos de Revisión y, en consecuencia, no se expresa opinión alguna, ni ningún grado de seguridad, estos deben ser ejecutados con base en los lineamientos de la NISR 4400 y en los requerimientos de ética expuestos en la Ley 43 de 1990 y en el anexo técnico compilatorio y actualizado 4 – 2019 de las Normas de Aseguramiento de la Información, incorporado al DUR 2420 de 2015 a través del Decreto 2270 de 2019.

Por último, puedes ampliar información acerca de este tema con el siguiente video, en el que el contador público Roberto Valencia, conferencista de Actualícese, explica cuáles son los puntos mínimos que debe contener la carta de aceptación de un encargo de auditoría según la NISR 4400:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”