¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

Con relación a esta pregunta, es clave analizar la Ley 789 de 2002 y la reciente Ley de reforma laboral 2466 de 2025, ya que esta última introdujo cambios significativos en la naturaleza del contrato de aprendizaje de los aprendices Sena que vale la pena evaluar.

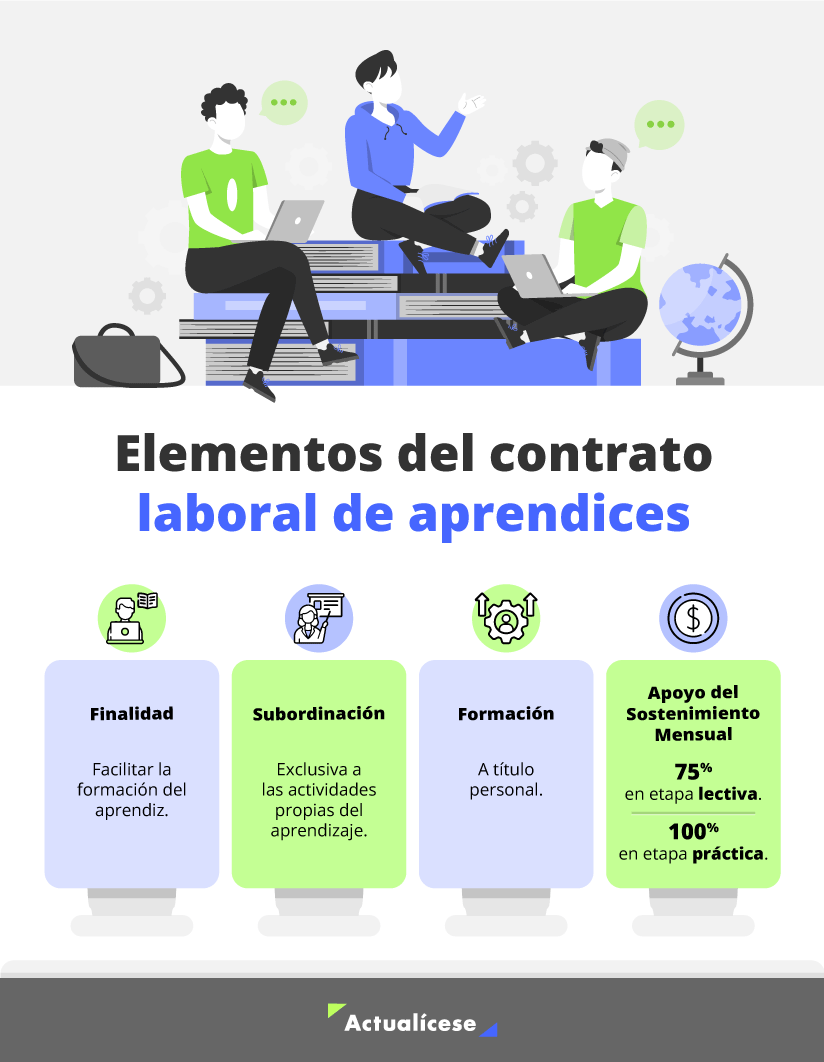

Mediante la Ley 789 de 2002 se había regulado lo que se conoce como contrato de aprendizaje. El artículo 30 de dicha ley lo define como:

Una forma especial dentro del Derecho Laboral, mediante la cual una persona natural desarrolla formación teórico-práctica en una entidad autorizada, a cambio de que una empresa patrocinadora proporcione los medios para adquirir formación profesional, metódica y completa.

De acuerdo con lo anterior, se establece que el objetivo del contrato de aprendizaje, bajo la Ley 789 de 2002, corresponde a un proceso de formación, mas no a la prestación de un servicio por parte del aprendiz, razón por la cual el apoyo de sostenimiento mensual no constituye salario.

Otra de las razones por las que la Ley 789 de 2002 indica que en esta figura no existe un pago salarial, sino un apoyo de sostenimiento, es debido a que los aprendices Sena no son considerados trabajadores subordinados en el sentido estricto, sino personas en proceso de formación.

Por lo anterior, al no tratarse de un pago salarial, tampoco es aplicable lo establecido en el artículo 108 del ET, donde se indica que para que los salarios sean deducibles se debe realizar el pago de los aportes parafiscales.

Dicho lo anterior, el pasado 9 de mayo de 2025 la Dian expidió el Concepto 005935 para referirse al soporte fiscal que deben utilizar las empresas para tomar como deducible en el impuesto de renta el apoyo de sostenimiento a los aprendices Sena.

Como se explicó antes, dado que este pago, bajo la Ley 789 de 2002 no posee una naturaleza salarial, su deducibilidad se rige por las condiciones del artículo 107 del ET. Al respecto, en el Concepto 005935 se señala lo siguiente:

(…) Asimismo, el hecho de que el apoyo de sostenimiento no tenga naturaleza salarial implica la inaplicabilidad del artículo 108 del Estatuto Tributario (ET).

En consecuencia, para efectos de su reconocimiento como deducción en el impuesto sobre la renta, no resulta exigible el cumplimiento de los requisitos formales establecidos para los pagos laborales, siendo suficiente que se satisfagan las condiciones generales de necesidad, causalidad y proporcionalidad previstas en el artículo 107 del ET siempre que se acredite la existencia real del egreso mediante medios probatorios idóneos y consistentes con la normativa contable.

(El resaltado es nuestro).

Para efectos de deducir el apoyo de sostenimiento en el impuesto de renta, no se exige ni el documento soporte de nómina electrónica ni el documento soporte en adquisiciones efectuadas a sujetos no obligados a facturar –DSNO–. La Dian fundamenta esta posición en la naturaleza de cada documento.

En ausencia de una exigencia formal específica, la Dian señala que la acreditación del pago se rige por el principio de libertad probatoria. Por lo tanto, el contribuyente puede soportar el gasto con documentos idóneos debidamente registrados en su contabilidad, como el contrato, comprobantes de pago y asientos contables correspondientes.

Como mencionamos al inicio de este editorial, el contrato de aprendizaje tuvo cambios con la entrada en vigor de la Ley de reforma laboral 2466 de 2025 reglamentada por la Circular 0083 de 2025, pues con ella se establece que el contrato de aprendizaje es ahora un “contrato laboral especial” por lo que en su fase practica los aprendices Sena serán considerados trabajadores dependientes con derecho a prestaciones sociales y afiliación plena al sistema de seguridad social.

Si tienes dudas sobre el contrato de aprendizaje con la nueva ley, consulta nuestro editorial: Cambios en el contrato de aprendices del Sena con la reforma laboral, Ley 2466 de 2025.

Esto implica que el elemento central del concepto de la Dian –la inexistencia de una relación laboral– ya no resulta aplicable para los contratos celebrados bajo las nuevas condiciones de la Ley 2466 de 2025.

En consecuencia, es previsible que para los pagos efectuados a aprendices bajo la nueva ley, la Dian solicite un soporte documental acorde con la nueva naturaleza laboral de la relación, considerando que el pago en la fase práctica adquiere carácter salarial y el aprendiz pasa a ser un trabajador dependiente.

Por ello es probable que el documento soporte de nómina electrónica sea el exigido para la deducibilidad futura de estos gastos. No obstante, será necesario que la Dian emita un pronunciamiento que aborde esta nueva realidad laboral.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”