Esta guía en Excel contiene un modelo con la estructura general de un balance de comprobación. En este se refleja la suma de los débitos y créditos de las diferentes cuentas y su saldo correspondiente con el fin de comprobar todos los movimientos realizados durante el ejercicio económico de una entidad.

Antes de ahondar en la estructura del balance de comprobación, es indispensable entender qué es la cuenta contable y cómo funciona la ecuación patrimonial, pues estos elementos permiten hacer una adecuada interpretación y revisión del balance.

En lo que respecta a la cuenta contable, esta corresponde a una herramienta que permite la identificación, clasificación y el reconocimiento de las actividades económicas realizadas por las entidades.

Consiste en una representación numérica de un concepto y cuya estructura se basa en la clase, grupo, cuenta y subcuenta. Cabe mencionar que bajo la aplicación de los marcos técnicos normativos no se incluye un catálogo de cuentas contables, ordenamiento de partidas, catálogos o códigos obligatorios, sino que estos se dejan como autorregulación de cada entidad.

No obstante, para efectos de organización, muchas entidades continúan utilizando el plan de cuentas que se ha utilizado a lo largo de este tiempo.

Para el caso de la estructura del balance de comprobación que se mostrará en este modelo en Excel, se han tomado las cuentas más utilizadas en los sistemas contables, pero debe considerarse que la desagregación de cada una de las subcuentas siempre dependerá del tipo de entidad, pues las cuentas contables pueden variar de una a otra.

La ecuación contable o patrimonial es una igualdad que consta de tres variables: activos, pasivos y patrimonio. En virtud de las definiciones de cada concepto, la ecuación contable genérica es: activos = pasivos + patrimonio.

Esta ecuación se formula bajo la premisa de que el total de los activos de un ente económico está financiado bien sea por capital de terceros (deudas o pasivos) o por el capital propio.

Así mismo, la ecuación contable, al responder con el principio de partida doble, posibilita el uso de otras dos operaciones matemáticas en las que se reordenan los conceptos.

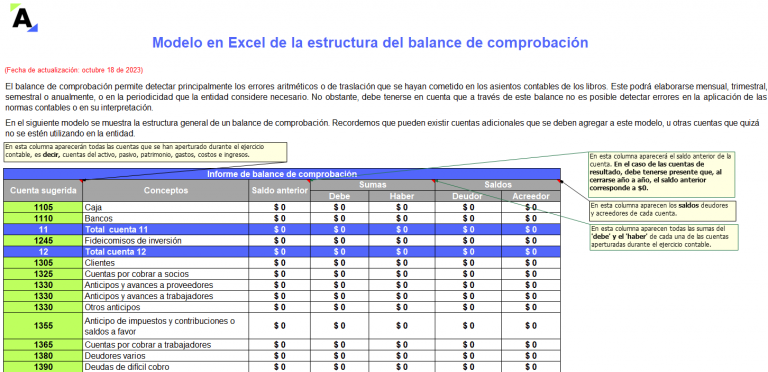

El balance de comprobación permite detectar principalmente los errores aritméticos o de traslación que se hayan cometido en los asientos contables de los libros. Este podrá elaborarse mensual, trimestral, semestral o anualmente, o en la periodicidad que la entidad considere necesario.

Teniendo en cuenta lo anterior, hemos preparado esta guía en Excel que contiene un modelo que muestra la estructura general de un balance de comprobación. En este se refleja la suma de los débitos y créditos de las diferentes cuentas y su saldo correspondiente.

Aunque este instrumento financiero generalmente es originado de manera automática por el aplicativo contable utilizado por la entidad, se considera importante estudiar su contenido, diseño y funcionalidad, dentro de lo que se destaca la utilidad de comprobar que todos los saldos utilizados durante el ejercicio sean fiables y ajustados a la realidad del ente económico.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”