Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La NIA 540 es aplicable a la auditoría de estimaciones contables, incluidas las estimaciones de valor razonable y las revelaciones de los estados financieros. Esta NIA trata los lineamientos que debe tener en cuenta un auditor sobre indicadores de posible sesgo por parte de la dirección.

Conforme a las NIA se entiende que las estimaciones son aproximaciones al valor de las partidas del estado financiero que no pueden medirse de forma exacta. Las directrices técnicas contables de las estimaciones se encuentran en la NIC 8 del Estándar Pleno y en la sección 10 del Estándar para Pymes.

Dada la naturaleza de las estimaciones y la incertidumbre sobre su fiabilidad, se requiere que el auditor tenga un amplio conocimiento de los requerimientos incluidos en la NIA 540 y de su aplicación para que pueda obtener evidencia de auditoría adecuada y suficiente sobre la información revelada en los estados financieros. A continuación, mencionamos los requerimientos.

Se requiere que el profesional contable aplique los conceptos de la NIA 315 – Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno, y la NIA 330 – Respuestas del auditor a los riesgos valorados, con el fin de disponer de las herramientas para valorar los riesgos de incorrección material que puedan presentar las estimaciones contables; entre estos conceptos se abordan los siguientes:

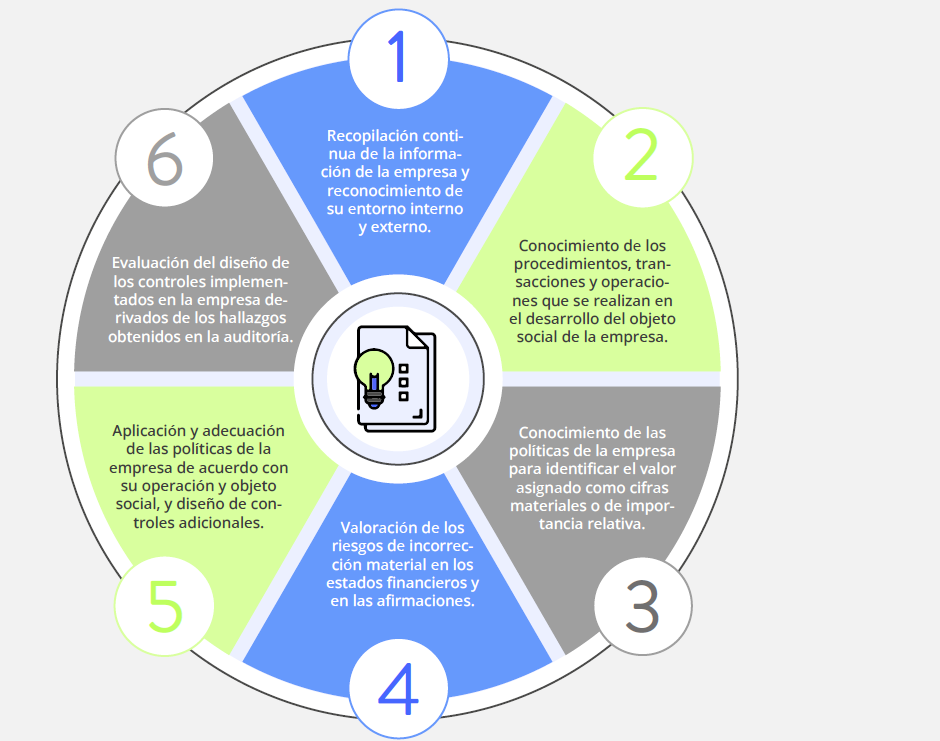

Estos son los pasos para la valoración de riesgo, de acuerdo con los procedimientos de la NIA 315:

El auditor debe determinar si a su juicio el grado de incertidumbre de las estimaciones realizadas por la entidad da lugar a riesgos significativos. El grado de incertidumbre se puede ver asociado a:

De acuerdo con la NIA 330, el auditor debe cumplir con uno o varios de los siguientes lineamientos, verificando o realizando pruebas acerca de:

En caso de que se compruebe que las estimaciones contables dan lugar a riesgos significativos, el auditor debe evaluar la adecuación de la información incluida en las revelaciones de los estados financieros y considerar si debe proponer a la dirección mejoras en la presentación de la información que permitan disminuir la incertidumbre en la estimación (el auditor puede incluir esta información en su informe).

El auditor podrá obtener manifestaciones escritas por parte de la dirección de los responsables de gobierno de la entidad, donde exprese la razonabilidad de las hipótesis y los métodos empleados en la elaboración de las estimaciones contables.

Asimismo, el auditor podrá incluir en su documentación de auditoría los resultados de su evaluación, los indicadores revisados donde evidencia si existe sesgo por parte de la dirección y, en general, la información revelada por la entidad en la que apoya su opinión.

El auditor en la valoración de riesgos de auditoría deberá atender los siguientes aspectos:

Si, por ejemplo, el auditor requiere revisar las estimaciones realizadas a los deterioros de activos financieros, deberá fijarse en las disposiciones contempladas en la NIC 9 respecto al tiempo, tasa y otros aspectos relacionados con los requerimientos de reconocimiento del deterioro de los activos financieros.

Por consiguiente, la única forma en que el auditor podrá examinar las estimaciones contenidas en los estados financieros será conociendo el marco de información financiera aplicable a cada una de ellas.

El auditor deberá conocer, además, la forma en que la administración ha considerado las circunstancias; por ejemplo, en el cálculo de provisión de contingencias la administración estima cinco (5) años de realización del proceso, conclusión alcanzada después de la reunión con los abogados. Es tarea del auditor comprender la manera en que se llegó a dicha conclusión, sin olvidar el escepticismo profesional.

Responder las siguientes preguntas le ayudará al auditor a evaluar las medidas utilizadas por la administración sobre las estimaciones contables:

Los hechos posteriores a la fecha de cierre pueden brindar información importante sobre las estimaciones contables realizadas; por tanto, el auditor deberá considerar los hechos posteriores al cierre para verificar el cumplimiento de las estimaciones hasta antes de la fecha de emisión de la opinión. Esto, observando las disposiciones de la NIA 540.

Aún hay más…

Descarga nuestra Cartilla Práctica Evidencia y conclusiones de auditoría, con la cual podrás aprender a recopilar evidencia de auditoría suficiente y apropiada que te permita obtener conclusiones sobre bases confiables.

Conoce las características de una adecuada evidencia de auditoría con esta Cartilla Práctica. Contiene modelos en Word editables para diversos procesos del auditor.

Si eres suscriptor Oro o Platino puedes acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital.

Solo debes acceder haciendo clic a este botón. ¡Accede ya!

Productos relacionados:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”