¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 4 septiembre, 2025

ACTUALIDAD - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Derecho Comercial - 4 septiembre, 2025

Contabilidad - 4 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

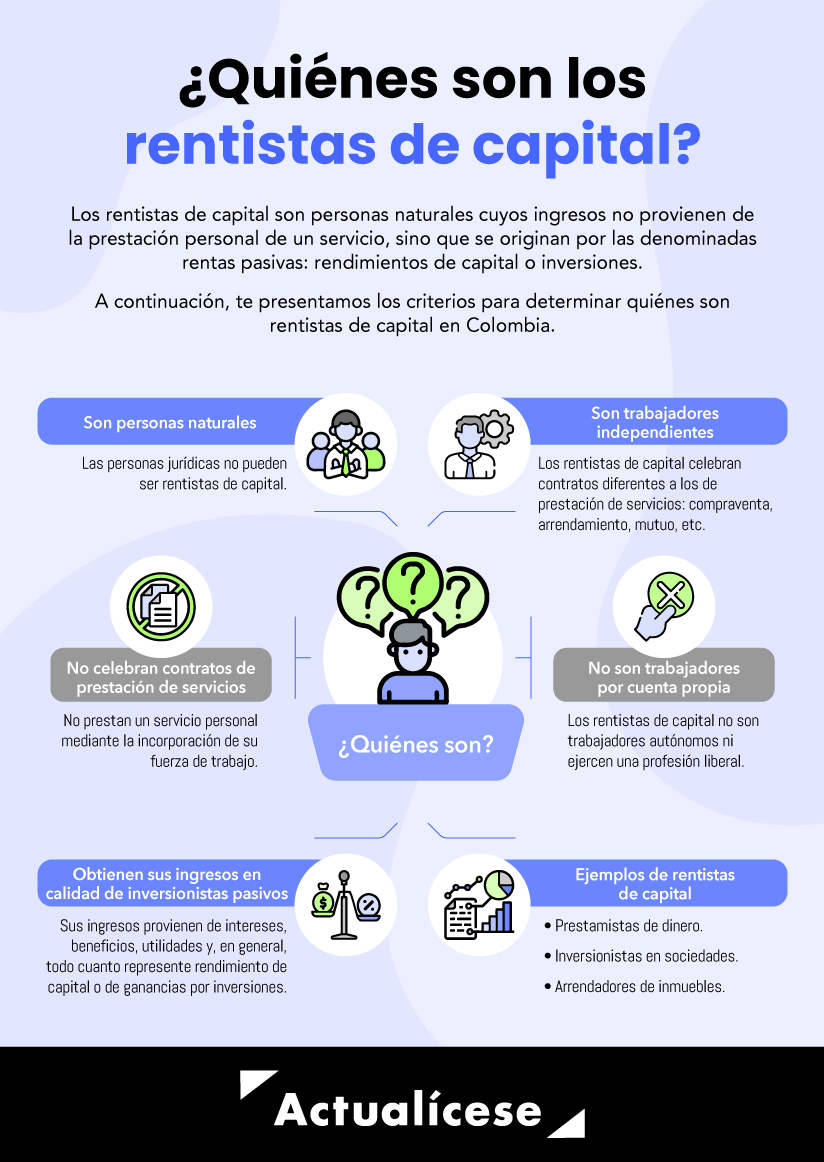

Los rentistas de capital son personas que obtienen ingresos de las denominadas rentas pasivas, es decir, de su capital, inversiones o propiedades, y no de la prestación personal de un servicio

Aquí te explicamos si los rentistas de capital pueden acceder al régimen simple de tributación.

Según el diccionario de la Real Academia Española –RAE–, un rentista es una persona que percibe renta procedente de una propiedad de cualquier tipo o una persona que principalmente vive de sus rentas.

Para la Dian, los rentistas de capital son aquellas personas naturales cuyos ingresos provienen de intereses, descuentos, beneficios, ganancias, utilidades y, en general, todo cuanto represente rendimiento de capital o diferencia entre el valor invertido o aportado, y el valor futuro y/o pagado o abonado al aportante o inversionista (ver la Resolución 000114 del 21 de diciembre de 2020).

Con la llegada de la nueva Ley de reforma tributaria 2277 de 2022 se modificaron varias normas relacionadas con el régimen simple de tributación (cuya regulación se encuentra en los artículos 903 hasta 916 del Estatuto Tributario). En los artículos 905 y 906 del Estatuto Tributario se encuentran los requisitos para optar por el régimen simple de tributación, así como el listado de aquellos que no pueden optar por este régimen.

La Ley 2277 de 2022 agregó un inciso al punto número 2 del artículo 905 del Estatuto Tributario, el cual indica que las personas que presenten servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material deben estar pendientes de cumplir con el nuevo tope especial de ingresos brutos o extraordinarios, que deberá ser inferior a 12.000 UVT.

De la misma manera, con la modificación que el artículo 42 de la reforma tributaria realizó al numeral 6 del artículo 905 del ET se eliminaron dos obligaciones importantes de acceso al SIMPLE: ya no se exigirá estar al día en obligaciones tributarias de carácter nacional, departamental y municipal, ni en las obligaciones de pago de contribuciones al sistema de seguridad social integral.

De esta forma, solo se mantienen las obligaciones de contar con el registro en el RUT y en todos los mecanismos electrónicos de cumplimiento, como la firma y la factura electrónicas y los demás documentos electrónicos.

En el siguiente video, el conferencista Diego Guevara Madrid, líder de investigación tributaria de Actualícese, analiza si los rentistas de capital pueden acceder al régimen simple de tributación. Veamos:

De acuerdo con el conferencista, un rentista de capital que obtenga ingresos de los arrendamientos e intereses, y que viva únicamente de dicho ingreso, debe cumplir con la regla adicional del numeral 8 del artículo 906 del Estatuto Tributario, donde se establece lo siguiente:

Artículo 906. Sujetos que no pueden optar por el impuesto unificado bajo el régimen simple de tributación –SIMPLE–. No podrán optar por el impuesto unificado bajo el régimen simple de tributación –SIMPLE–:

b) Actividades de gestión de activos, intermediación en la venta de activos, arrendamiento de activos y/o las actividades que generen ingresos pasivos que representen un 20 % o más de los ingresos brutos totales de la persona natural o jurídica.

(El subrayado es nuestro).

Según lo anterior, para pertenecer al régimen simple de tributación, un rentista de capital debe obtener solo hasta un 20 % de sus ingresos provenientes de arrendamientos e intereses, además de cumplir con los requisitos del artículo 905 del Estatuto Tributario.

Material relacionado:

Productos relacionados:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”