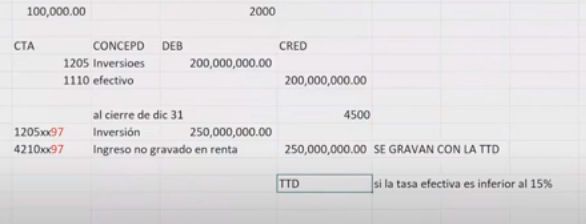

Una empresa tiene un instrumento financiero (inversión en acciones) de una entidad del exterior. ¿Cómo debe contabilizar los rendimientos generados por la inversión y cuál es el efecto de la diferencia en cambio al 31 de diciembre en los estados financieros?

En este consultorio se aborda el tema de cómo contabilizar los rendimientos generados por una inversión en acciones de una entidad extranjera y el efecto de la diferencia en cambio en los estados financieros al 31 de diciembre, así:

Juan Fernando Mejía, experto consultor en estándares Internacionales e impuestos, explica este tema en el consultorio contable “Estados financieros bajo NIIF y mucho más″. Accede ahora en nuestro canal youtube.com/@actualicesevideo

Accede al consultorio completo en Estados financieros bajo NIIF y mucho más.

Todo lo relacionado sobre ¿Qué son los estados financieros?: todo para el cierre contable 2023 lo encuentras en el análisis 360:

👉 En Actualícese Video puedes encontrar conferencias, charlas, tips y cápsulas de información para aprender y actualizarte diariamente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”