En este especial

te hablaremos de:

Novedades de la declaración de renta de personas jurídicas para el año gravable 2023

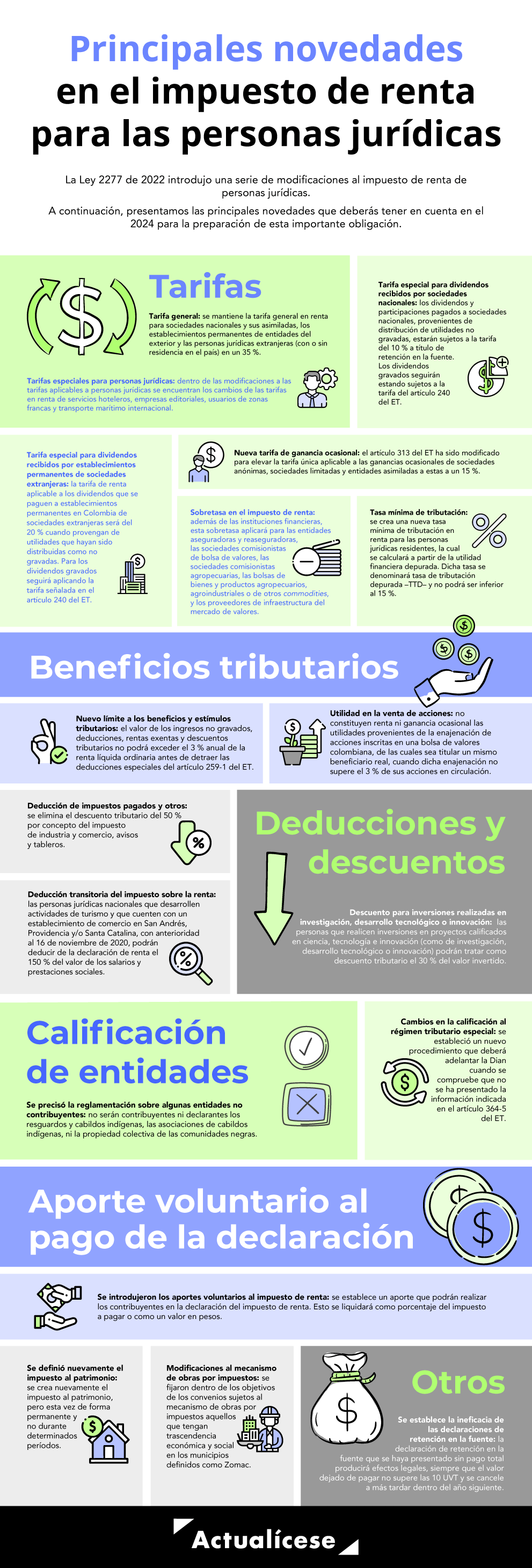

La Ley 2277 de 2022 –la reforma tributaria más reciente– implementó una serie de cambios en el impuesto sobre la renta para las personas jurídicas, A continuación, detallamos las principales novedades que deberán conocer las personas jurídicas en materia del impuesto de renta y complementario a partir del año gravable 2023, en los siguientes ejes temáticos:

Indicadores básicos para la declaración de renta en 2024

En la siguiente tabla se presenta un resumen de las cifras y datos básicos de consulta permanente para la elaboración de las declaraciones de renta correspondientes al año gravable 2023. Veamos:

Indicadores básicos para declaraciones en 2024 | |

|---|---|

| Detalle | Valor |

| UVT 2023 | $42.412 |

| UVT 2024 | $47.065 |

| TRM al 31 de diciembre de 2023 | $3.822,05 |

| UVR al 31 de diciembre de 2023 | $357,8322 |

| Reajuste fiscal anual para activos fijos AG 2023 | 12,40% |

| Límite de costos y gastos pagados en efectivo (deducibles) | $4.707.000 (100 UVT) |

| Tarifa general de impuesto de renta personas jurídicas AG 2023 | 35% |

| Tarifa de renta presuntiva AG 2023 | 0% |

| Rentas laborales exentas de impuesto de renta AG 2023 | 25% (limitada a 790 UVT anuales) |

Convertidor de UVT

Personas jurídicas obligadas a declarar renta

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Tarifa general

Tarifas especiales

Vencimientos de la declaración de renta de personas jurídicas no catalogadas como grandes contribuyentes

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 10 de mayo | 6 | 20 de mayo |

| 2 | 14 de mayo | 7 | 21 de mayo |

| 3 | 15 de mayo | 8 | 22 de mayo |

| 4 | 16 de mayo | 9 | 23 de mayo |

| 5 | 17 de mayo | 0 | 24 de mayo |

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 10 de julio | 6 | 18 de julio |

| 2 | 11 de julio | 7 | 19 de julio |

| 3 | 12 de julio | 8 | 22 de julio |

| 4 | 16 de julio | 9 | 23 de julio |

| 5 | 17 de julio | 0 | 24 de julio |

* La Dian informó que, debido al Decreto n.° 0880 de 2024, que declaró el 15 de julio como “Día Cívico», los plazos para las obligaciones tributarias de julio se modificaron (ver Plazos para cumplir con obligaciones tributarias de julio cambiaron).

Vencimientos para la declaración de renta de los grandes contribuyentes

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 9 de febrero | 6 | 16 de febrero |

| 2 | 12 de febrero | 7 | 19 de febrero |

| 3 | 13 de febrero | 8 | 20 de febrero |

| 4 | 14 de febrero | 9 | 21 de febrero |

| 5 | 15 de febrero | 0 | 22 de febrero |

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 9 de abril | 6 | 16 de abril |

| 2 | 10 de abril | 7 | 17 de abril |

| 3 | 11 de abril | 8 | 18 de abril |

| 4 | 12 de abril | 9 | 19 de abril |

| 5 | 15 de abril | 0 | 22 de abril |

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 13 de junio | 6 | 20 de junio |

| 2 | 14 de junio | 7 | 21 de junio |

| 3 | 17 de junio | 8 | 24 de junio |

| 4 | 18 de junio | 9 | 25 de junio |

| 5 | 19 de junio | 0 | 26 de junio |

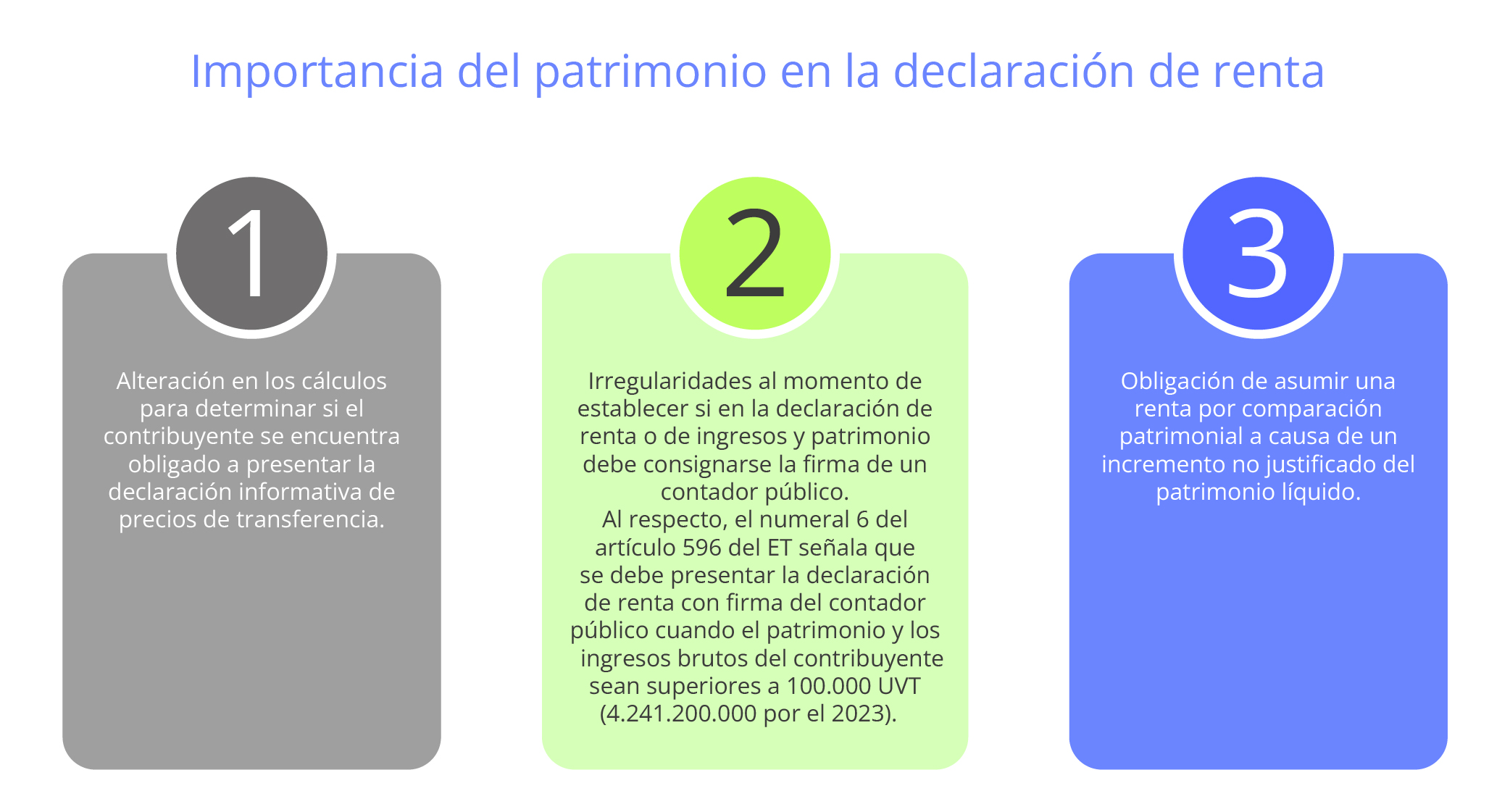

Patrimonio

En las declaraciones del impuesto sobre la renta debe informarse cuál fue el patrimonio bruto y líquido al cierre del año.

Para ello, deberán aplicarse los criterios fiscales contemplados en el Estatuto Tributario, con el propósito de definir correctamente el valor patrimonial de los activos y pasivos.

Determinar incorrectamente el patrimonio incide en varios aspectos, como los que se enuncian a continuación:

Pasivos

Los pasivos o deudas aceptados fiscalmente se encuentran regulados en los artículos 283 al 288, 291, 767, 770 y 771 del ET. Según el artículo 283 (ibidem):

Artículo 283. Deudas. Para efectos de este estatuto las deudas se entienden como un pasivo que corresponde a una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla la entidad espera desprenderse de recursos que incorporan beneficios económicos.

Por lo tanto, para el reconocimiento de la deuda, el contribuyente debe:

Ingresos

El artículo 28 del ET establece como premisa general que solo los ingresos devengados contablemente durante el respectivo año gravable, según las dinámicas de los Estándares Internacionales de Información Financiera, serán válidos para efectos fiscales.

De acuerdo con las dinámicas de la técnica contable vigente (Estándares Internacionales de Información Financiera), algunos ingresos, en cumplimiento del principio de devengo, pueden estar reconocidos en debida forma en los estados financieros de las compañías, pero carecer de una capacidad contributiva asociada.

Por tal motivo, el artículo 28 del ET señala algunas excepciones a la regla general para proteger el flujo real del contribuyente, entre las cuales encontramos:

| Clases de ingresos | Realización |

|---|---|

| Dividendos | Se reconocen cuando sean decretados en calidad de exigibles. |

| Enajenación de bienes inmuebles | El ingreso se realiza en la fecha de la escritura pública. |

| Intereses implícitos | Para efectos del impuesto de renta, solo se considera el valor nominal de la operación. Los ingresos por intereses implícitos no tienen efectos legales. Nota: deberá entenderse por interés implícito el que se origina en aquellas transacciones de financiación que tienen lugar cuando los pagos se extienden más allá de los términos de la política comercial y contable de la empresa, o cuando se financia a una tasa que no es una tasa del mercado. |

| Método de participación patrimonial | Los ingresos originados por la aplicación de este método no son objeto del impuesto sobre la renta. |

| Medición a valor razonable | Los ingresos devengados solo serán objeto del impuesto sobre la renta cuando los activos se liquiden o enajenen. |

| Provisiones | Los ingresos originados en la reversión de provisiones no son objeto del impuesto de renta, siempre que no hayan generado un gasto deducible en períodos anteriores. |

| Reversión del deterioro | Los ingresos originados en la reversión del deterioro no se encuentran gravados con el impuesto de renta, siempre que no hayan generado un gasto deducible en períodos anteriores. |

| Contraprestación variable | Los ingresos provenientes de la contraprestación variable solo serán objeto del impuesto de renta cuando se cumpla la respectiva condición (desempeño en ventas, cumplimiento de metas, etc.). |

| Ingresos del otro resultado integral | Solo serán objeto del impuesto de renta cuando se presenten en el estado de resultados, o cuando se efectúe una reclasificación contra un elemento del patrimonio. |

| Contratos con clientes | Se reconocen para efectos fiscales en el período en el que exista derecho al cobro. |

Ten en cuenta que…

De acuerdo con el parágrafo 1 del artículo 28 del ET, cuando en la aplicación de los marcos técnicos normativos contables un contrato con un cliente no cumpla todos los criterios para ser contabilizado y, en consecuencia, no haya lugar al reconocimiento de ingreso contable, pero exista el derecho a cobro, para efectos fiscales se entenderá realizado el ingreso en el período fiscal en que se origine este derecho por los bienes transferidos o los servicios prestados, generando una diferencia.

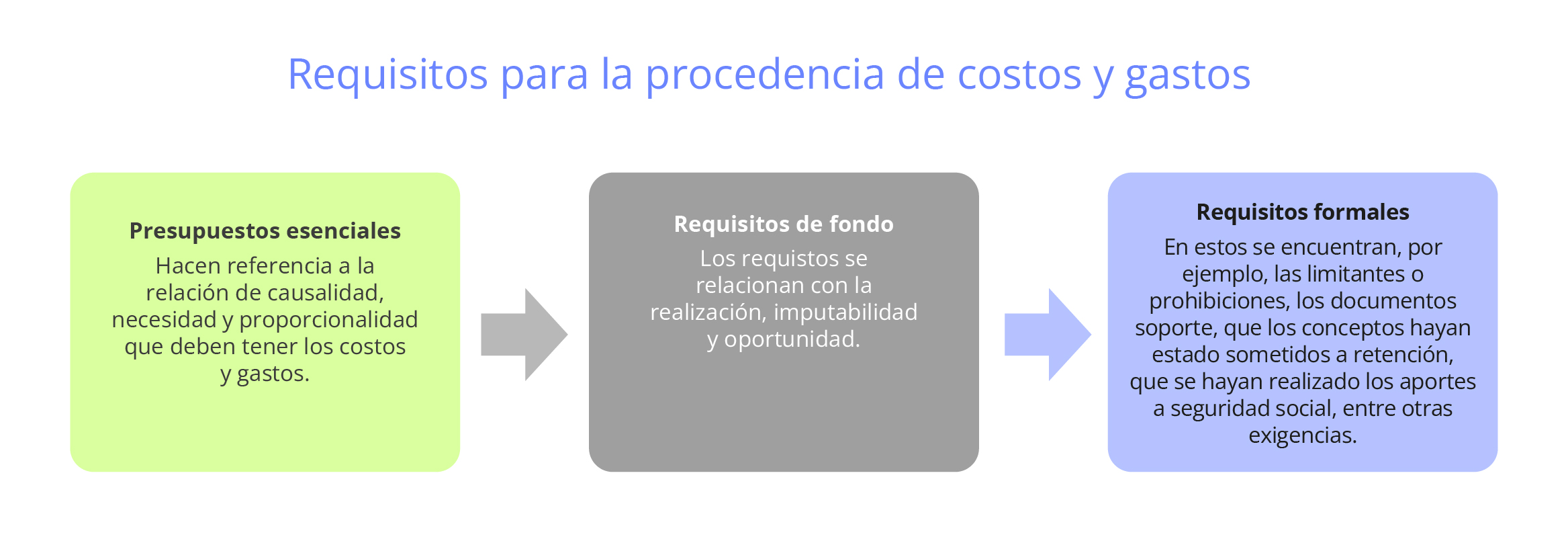

Costos y deducciones

Desde el punto de vista fiscal, los costos son un conjunto de erogaciones, acumulaciones o consumos de activos que se verán reflejados en los costos directos o indirectos en que incurre el contribuyente en un período determinado, sea para la adquisición o la producción de un bien o servicio.

Por su parte, las deducciones corresponden a los gastos en que incurre la persona natural o jurídica en el año gravable que son necesarios para generar renta, como los de administración y ventas.

De acuerdo con estas definiciones, se puede evidenciar que para la legislación tributaria es indispensable la relación de causalidad y de necesidad de los costos y gastos con la actividad que se desarrolla.

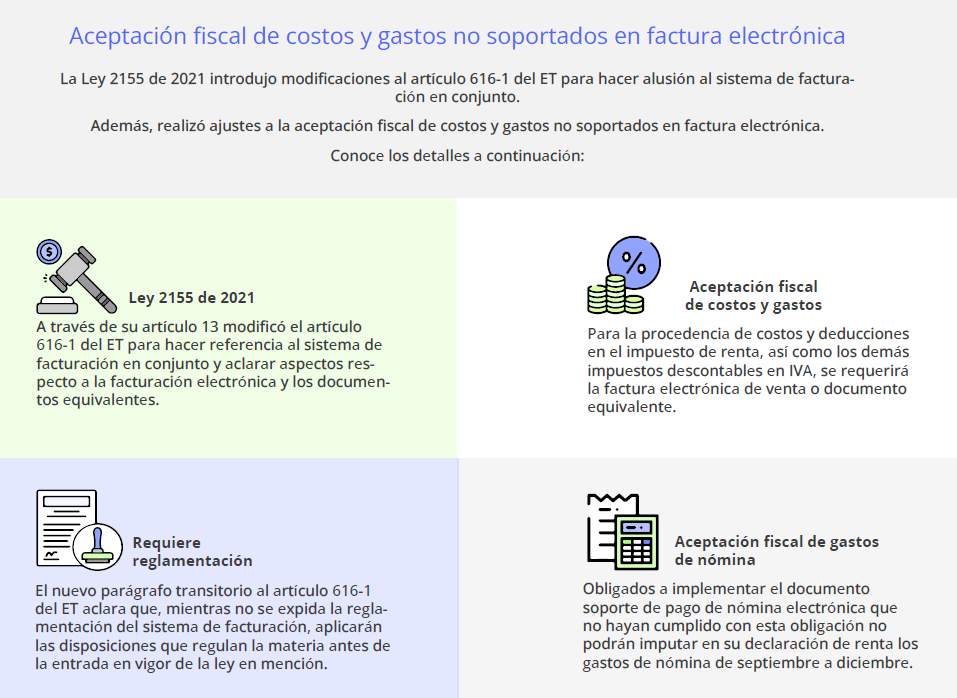

Límite de costos y gastos no soportados en factura electrónica

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

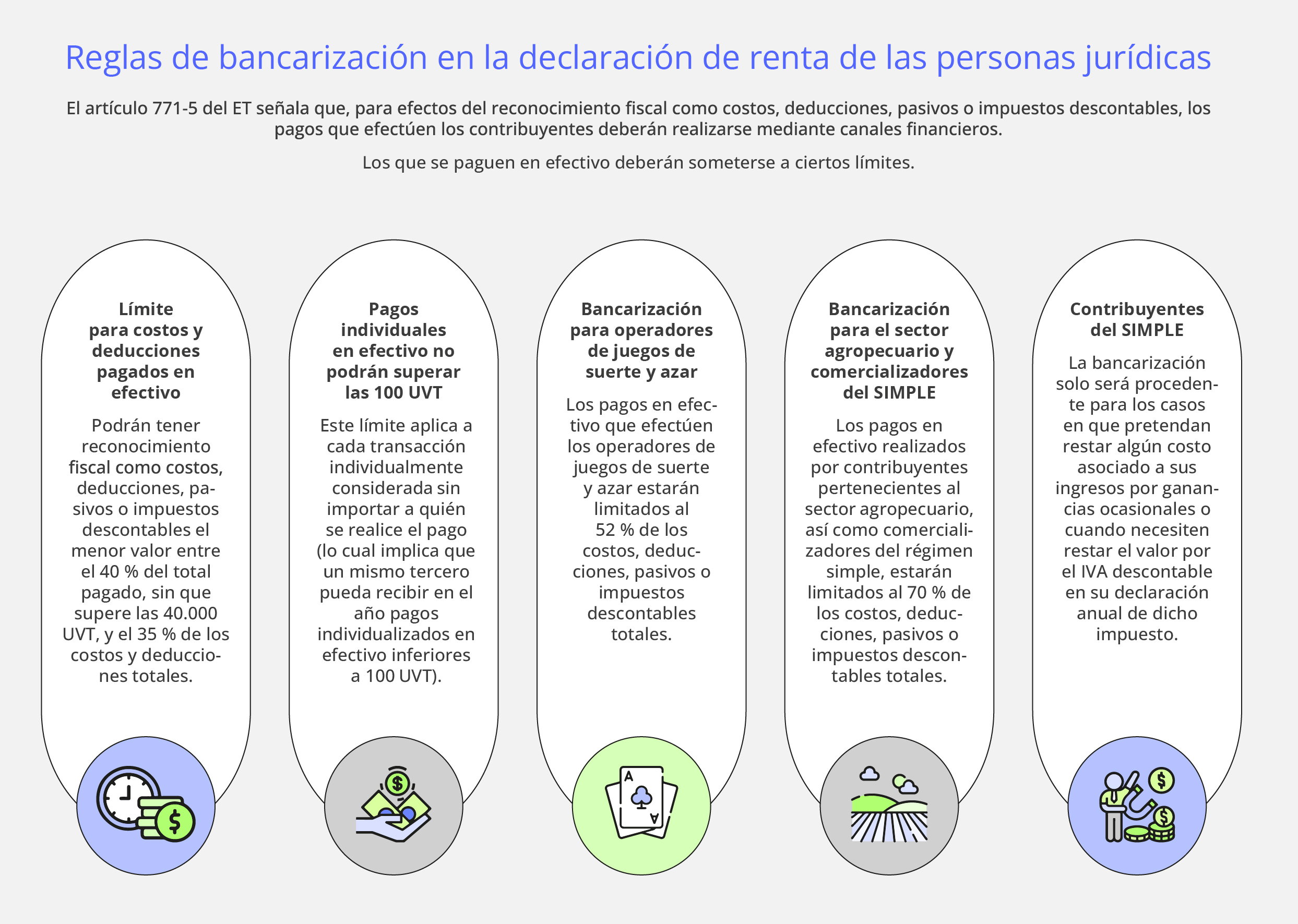

Bancarización

Compensación de pérdidas fiscales

De acuerdo con las normas fiscales que estuvieron vigentes durante el año gravable 2023, las personas jurídicas contribuyentes del impuesto de renta (ya sea en el régimen ordinario o en el régimen especial) podrán utilizar en sus declaraciones de renta de dicho año gravable dos tipos diferentes de compensaciones fiscales que podrán enfrentar a su renta líquida gravable.

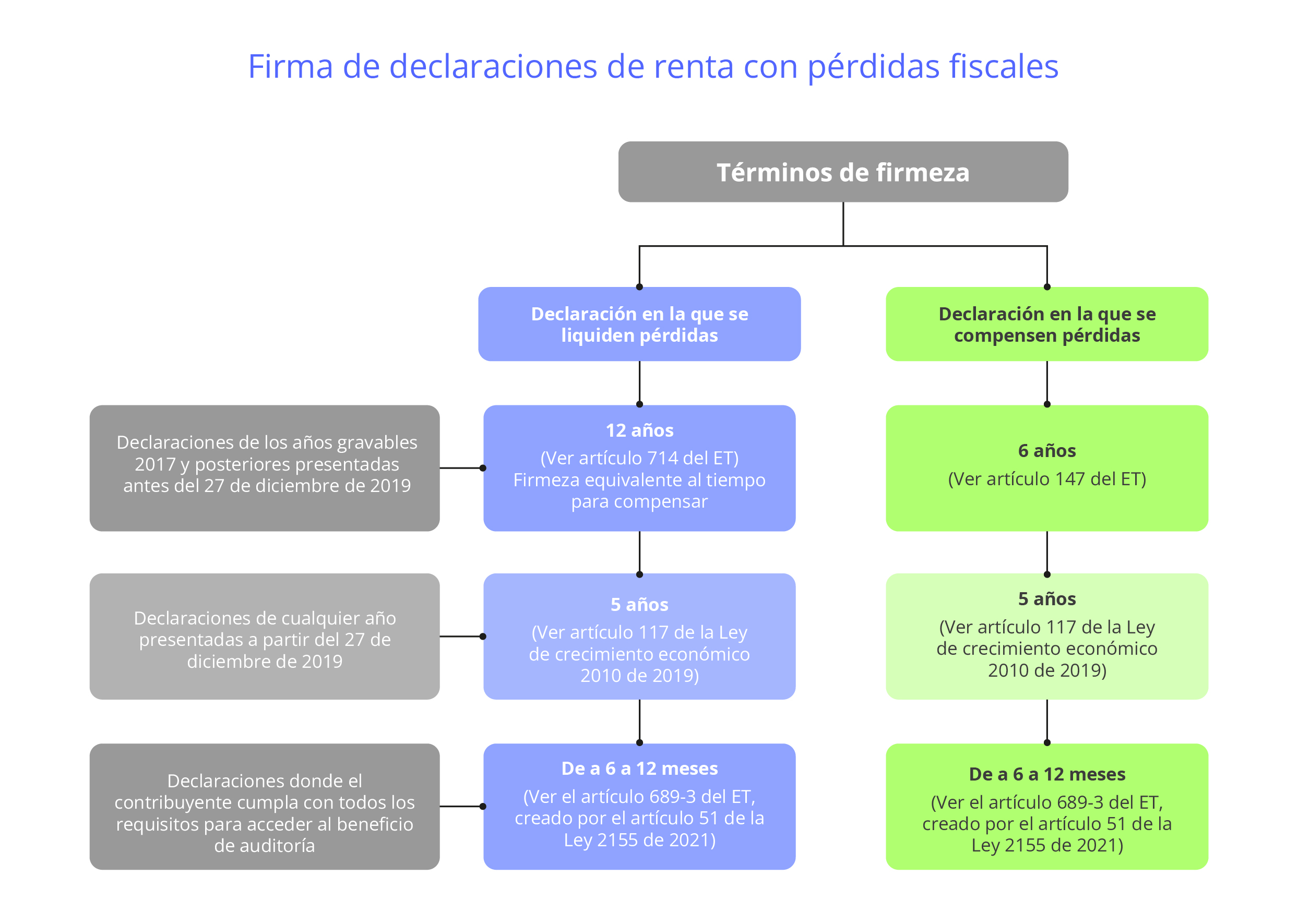

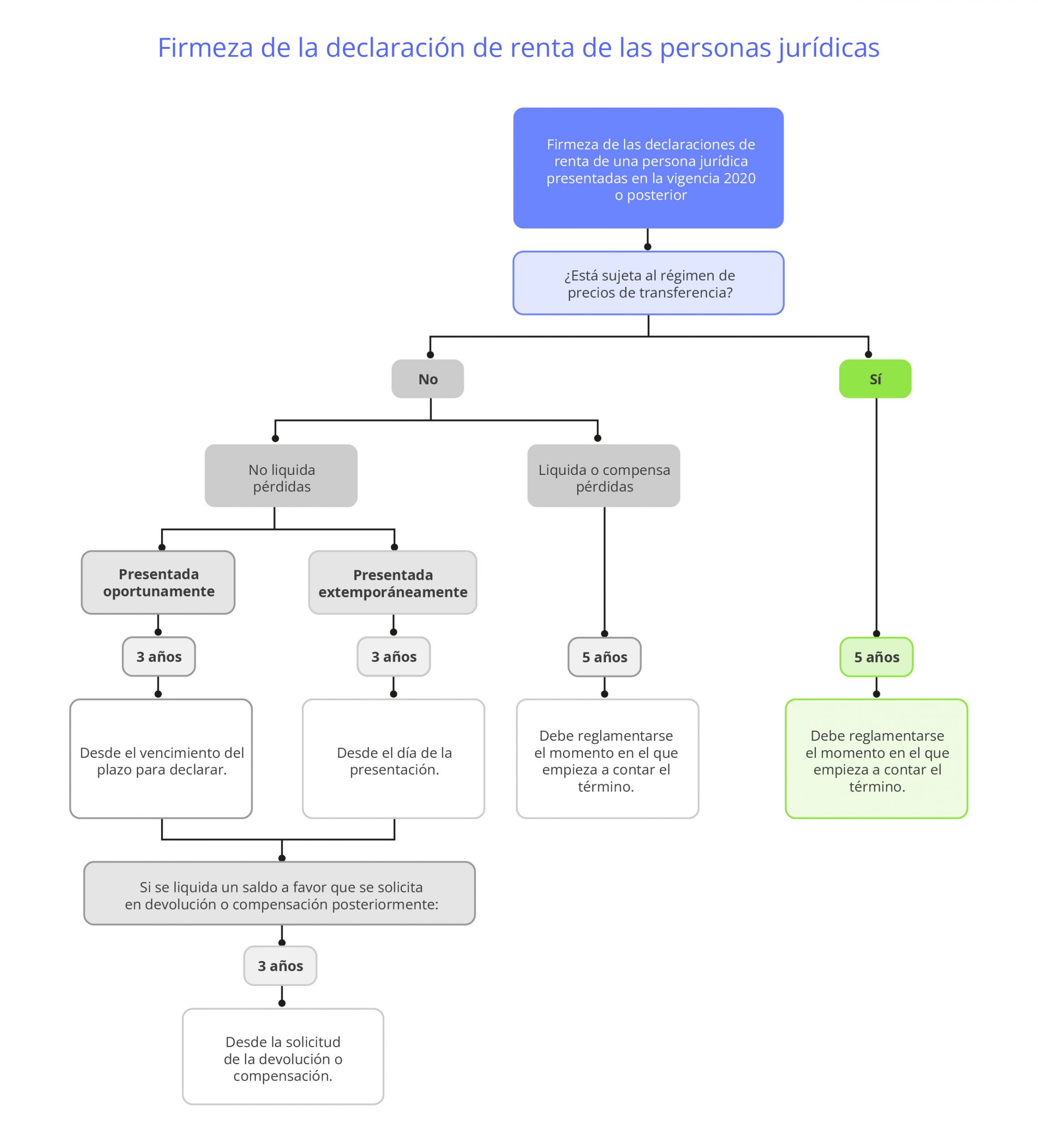

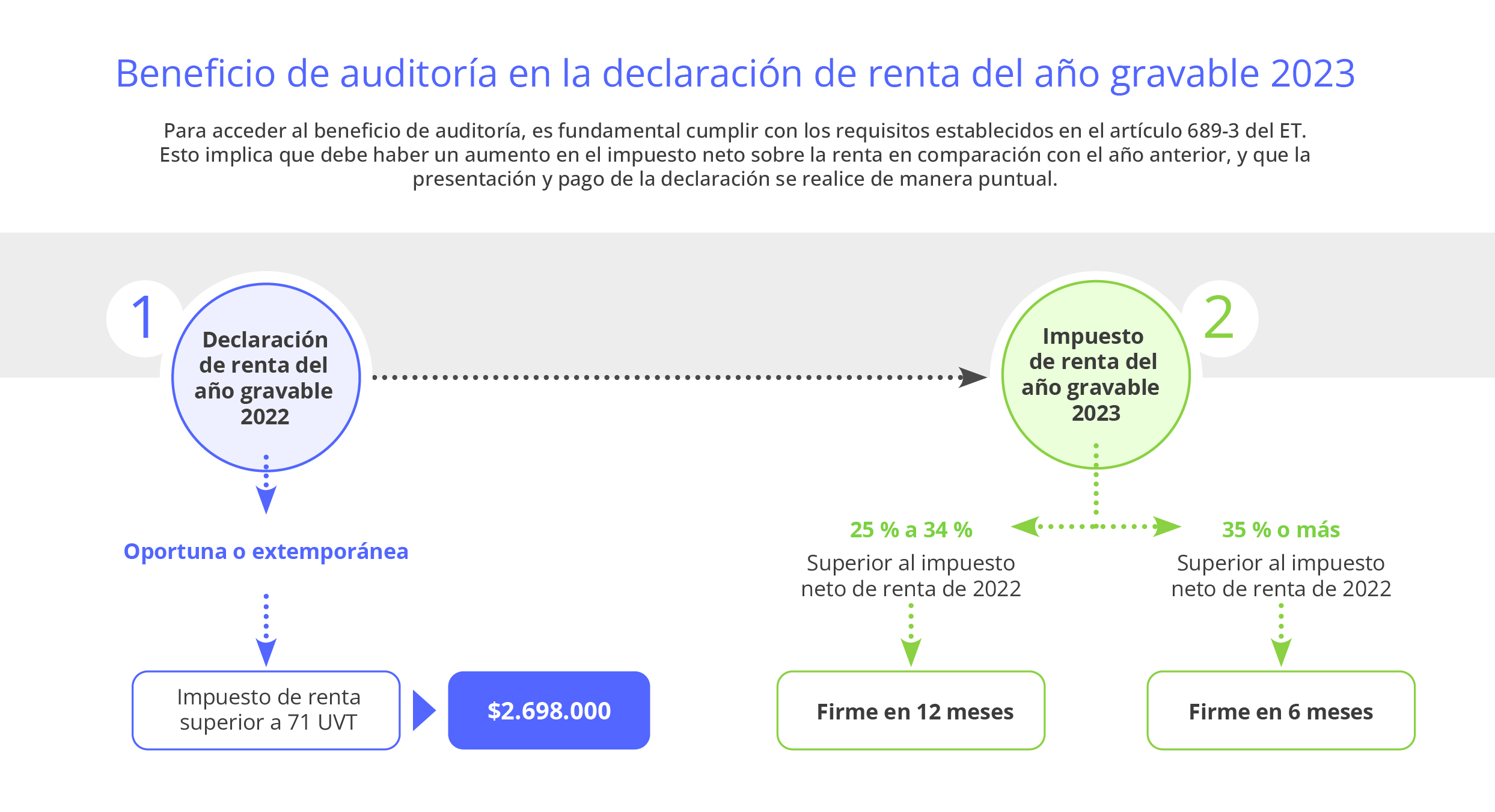

No pierdas de vista que el artículo 117 de la Ley 2010 de 2019 establece que las declaraciones en las que se liquiden o compensen pérdidas fiscales quedarían en firme solo dentro de los 5 años fiscales siguientes al vencimiento del plazo para declarar.

Sin embargo, si el contribuyente cumple con todos los requisitos del artículo 689-3 del ET (beneficio de auditoría, creado con el artículo 51 de la Ley 2155 de 2021), la declaración sí podría quedar en firme en solo 6 o 12 meses siguientes a su presentación:

Rentas gravables especiales

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Rentas exentas

Entre las modificaciones realizadas por la reforma tributaria (Ley 2277 de 2022) a las rentas exentas aplicables a las personas jurídicas en el 2023, se encuentran:

Sin embargo, debe tenerse en cuenta que, los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales y demás beneficios tributarios derogados o limitados mediante la presente ley, podrán disfrutar del respectivo tratamiento durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas, en cuanto ello corresponda (artículo 96 de la Ley 2277 de 2022).

En cuanto a las rentas exentas vigentes que podrán ser tomadas por las personas jurídicas por el año gravable 2023, se encuentran:

Ganancias ocasionales

Descuentos tributarios

| Descuento por impuestos pagados en el exterior | El artículo 254 del ET señala que, las sociedades nacionales y las personas naturales residentes en el país, contribuyentes del impuesto sobre la renta y complementario, que perciban ingresos de fuente extranjera sujetos al impuesto de renta en el país de origen, podrán descontar del monto del impuesto colombiano el valor pagado en el extranjero (cualquiera que sea su denominación), liquidado sobre esas mismas rentas, siempre y cuando el descuento no exceda el monto del impuesto que deba pagar el contribuyente en Colombia por esas rentas. |

| Descuentos por inversiones en pro del medioambiente | De acuerdo con el artículo 255 del ET, las personas jurídicas que realicen inversiones relacionadas con el control, conservación y mejoramiento del medioambiente tendrán derecho a descontar de su impuesto de renta el 25 % de las inversiones realizadas en el respectivo período gravable, siempre que cuenten con la acreditación de la respectiva autoridad ambiental. |

| Becas por impuestos | Según el artículo 257-1 del ET, adicionado por el artículo 190 de la Ley 1955 de 2019, las personas jurídicas o naturales contribuyentes del impuesto sobre la renta podrán celebrar convenios con Coldeportes para asignar becas de estudio y manutención a deportistas talento o reserva deportiva, por las que recibirán a cambio títulos negociables para el pago del impuesto sobre la renta. Ahora bien, es importante destacar que el descuento tributario por becas por impuestos no puede exceder el 30 % del impuesto sobre la renta a cargo. Profundiza con nuestro análisis Descuento tributario de becas por impuestos fue reglamentado. |

| Descuento del IVA de activos fijos | El artículo 258-1 del ET, modificado por el artículo 95 de la Ley 2010 de 2019, indica que, cuando se adquieran o construyan bienes de capital, el 100 % del IVA cancelado en dicha operación podrá tratarse como un descuento al impuesto de renta (sea en el año de la adquisición o construcción, o en cualquier período posterior). Este descuento procederá también cuando los activos fijos reales productivos se hayan adquirido, construido o importado a través de contratos de arrendamiento financiero o leasing con opción de compra. En este caso, el descuento procederá en cabeza del arrendatario. |

Tributación sobre dividendos

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Firmeza de la declaración de renta de personas jurídicas

La firmeza es la condición jurídica que adquiere una declaración tributaria después de haber transcurrido el plazo para que la Dian expida la notificación de requerimiento especial.

Al respecto, las versiones vigentes del artículo 714 del ET y del artículo 117 de la Ley 2010 de 2019 establecen que la declaración del impuesto de renta tendrá un período de firmeza especial de tres (3) a cinco (5) años; así:

¿Esta información

fue útil para ti?

Ingresa y descarga nuestra Cartilla Práctica Declaración de renta de personas jurídicas AG 2022: plazos, novedades, preparación y presentación, una publicación disponible en tu Suscripción Oro y Platino, para obtener mucha más información relacionada:

¡Quiero descargar mi cartilla!

Productos relacionados:

![[Libro Digital] Declaración de renta de personas jurídicas AG 2022: plazos, novedades, preparación y presentación](https://actualicese.com/wp-content/uploads/2023/03/Cartilla-practica-300x300.png)

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”