Este liquidador está incluido en el Pack de Formatos para el cierre contable y fiscal del año gravable 2022 y en el [Pack de Formatos] 30 formatos de análisis financiero en Excel. Si ya tienes alguno de estos productos, no es necesario que lo adquieras.

Esta plantilla te facilitará la elaboración del estado de flujos de efectivo por el método directo de acuerdo con los requerimientos de la sección 7 del Estándar para Pymes.

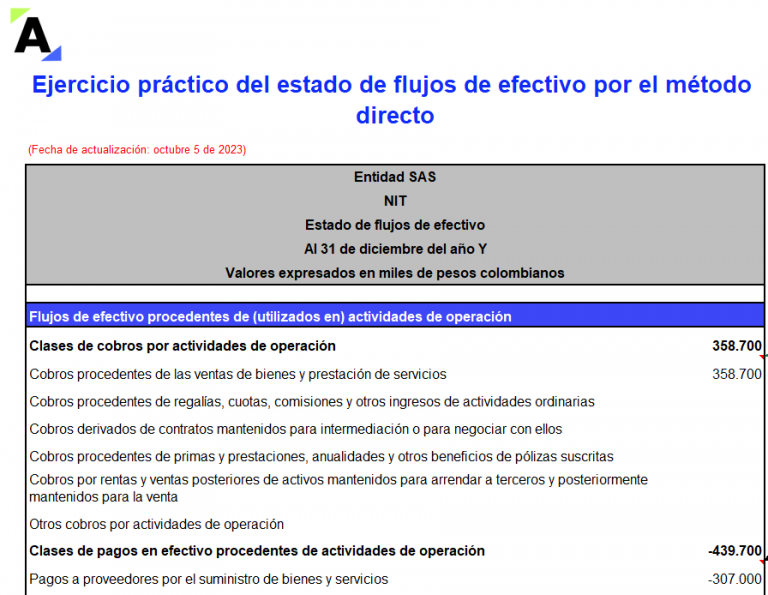

Recordemos que por el método directo se presentan las actividades de operación resumidas en categorías de cobros o pagos.

El estado de flujos de efectivo es uno de los estados financieros obligatorios para las entidades de los grupos 1 y 2 según las NIIF.

Este informe presenta las entradas y salidas de efectivo de una entidad, durante un período determinado, clasificándolas en actividades de operación, inversión y financiación.

Cabe anotar que para elaborar el estado de flujos de efectivo se pueden utilizar dos métodos distintos: el directo y el indirecto, los cuales establecen diferentes tratamientos para las actividades de operación.

Nota: si bien el Estándar para Pymes permite que se presente el estado de flujos de efectivo por el método directo o el indirecto, según la elección de política contable que realice la entidad, se debe tener en cuenta que la Supersociedades exige que las entidades obligadas a enviarle su información financiera le reporten el estado de flujos de efectivo por el método indirecto.

Para acceder a un ejercicio práctico y a una plantilla en Excel del estado de flujos de efectivo por el método indirecto te recomendamos ir a nuestro formato Estado de flujos de efectivo por el método indirecto: ejercicio práctico y plantilla en Excel.

En el método directo se deben presentar las actividades de operación agrupadas como categorías de cobros y pagos, tales como cobros en efectivo a clientes o pagos en efectivos a proveedores o empleados.

De otra parte, las actividades de inversión y financiación se presentarán como categorías de cobros y pagos tanto en el método directo como en el indirecto.

Si deseas conocer paso a paso el proceso de la elaboración del estado de flujos de efectivo, te recomendamos consultar el siguiente video, en el que Roberto Valencia, conferencista de Actualícese, profundiza en el tema:

En el siguiente formato encontrarás una plantilla que te facilitará la elaboración del estado de flujos de efectivo por el método directo y un ejemplo práctico.

Ten en cuenta que en la plantilla se han incluido las principales categorías de cobros y pagos que se evalúan en el estado de flujos de efectivo, pero cada entidad puede incluir categorías adicionales según sus necesidades de información.

El material adicional relacionado en este producto es exclusivo de nuestros Suscriptores Actualícese. Para disfrutar de todo este contenido, conoce nuestras suscripciones y elige una de ellas Ingresando AQUÍ.

Para temas de devolución de productos virtuales adquiridos a través del portal www.actualicese.com como la suscripción, libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Actualícese, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”