¡Estamos transmitiendo en vivo!

¿Cómo llevar a cabo un buen procedimiento disciplinario?

Este es un beneficio gratuito para ti y solo debes identificarte con tu correo electrónico para acceder.

Nuevos recursos

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

ACTUALIDAD - 3 septiembre, 2025

FORMATOS - 3 septiembre, 2025

FORMATOS - 2 septiembre, 2025

Certificaciones - 2 septiembre, 2025

FORMATOS - 1 septiembre, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 29 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

ACTUALIDAD - 28 agosto, 2025

Cartas - 28 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

Contabilidad - 27 agosto, 2025

ACTUALIDAD - 27 agosto, 2025

ACTUALIDAD - 27 agosto, 2025

ACTUALIDAD - 27 agosto, 2025

ACTUALIDAD - 26 agosto, 2025

Capacitación - 29 agosto, 2025

Capacitación - 21 agosto, 2025

Masterclass - 11 agosto, 2025

Capacitación - 8 agosto, 2025

En este especial te hablaremos de:

Hecho generador en el régimen simple

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Base gravable

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Quiénes pueden inscribirse en el régimen simple?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Qué pasó con el tope para las profesiones liberales en el régimen simple?

¿Cuáles sujetos no pueden optar por el régimen simple de tributación?

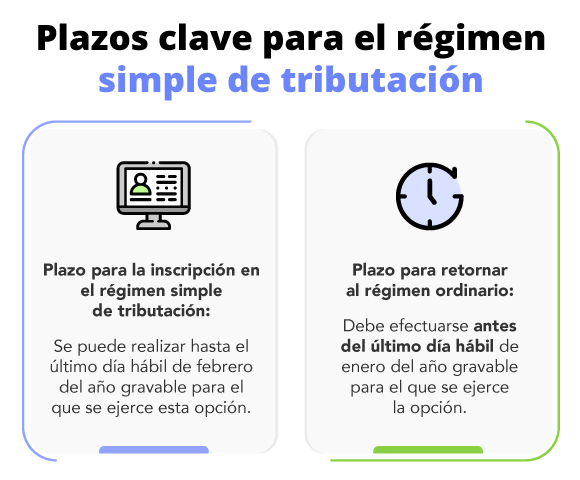

Plazos para la inscripción en el régimen simple

¿Cómo se identifican los contribuyentes del régimen simple en el RUT?

¿Qué impuestos se integran dentro del régimen simple?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Tarifas del impuesto en el régimen simple

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

|

Ingresos brutos anuales/actividad |

Tiendas pequeñas, minimercados, micromercados y peluquería |

Actividades comerciales al por mayor y detal; servicios técnicos, mecánicos y otros |

Actividades de expendio de comidas y bebidas, y actividades de transporte |

Servicios profesionales, de consultoría, científicos y servicios de profesiones liberales | |

|---|---|---|---|---|---|

|

Igual o superior (UVT) |

Inferior (UVT) |

Numeral 1 del artículo 908 del ET |

Numeral 2 del artículo 908 del ET |

Numeral 3 de la nueva versión del artículo 908 del ET |

Numeral 3 del artículo 908 del ET, modificado por el artículo 42 de la Ley 2155 de 2021, revivido mediante la Sentencia C-540-23 |

|

0 |

6.000 |

1,2 % |

1,6 % |

3,1 % |

5,9 % |

|

6.000 |

15.000 |

2,8 % |

2 % |

3,4 % |

7,3 % |

|

15.000 |

30.000 |

4,4 % |

3,5 % |

4 % |

12 % |

|

30.000 |

100.000 |

5,6 % |

4,5 % |

4,5 % |

14,5 % |

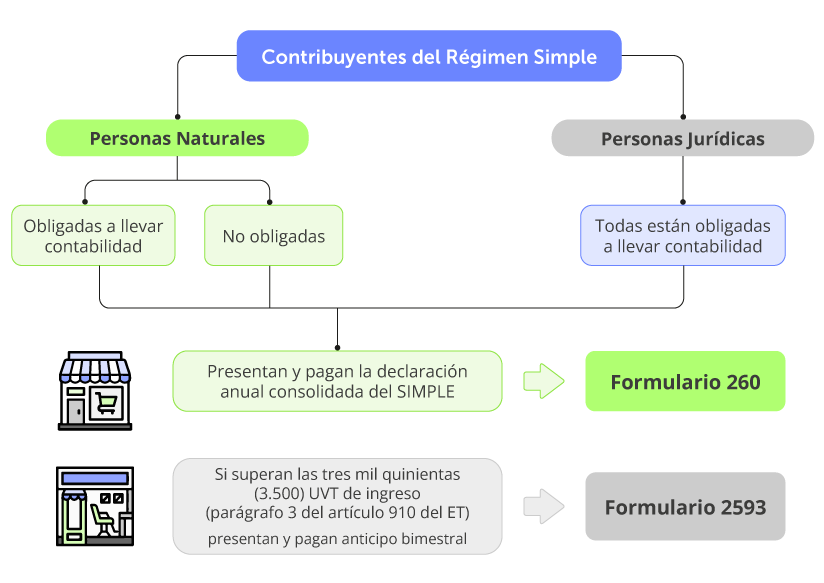

Formularios para cumplir con las obligaciones del régimen simple 2025

Es importante recordar que el artículo 45 de la Ley 2277 de 2022 agregó un nuevo parágrafo 3 al artículo 910 del ET, estableciendo las situaciones en que las personas naturales no estarían obligadas a liquidar los anticipos del régimen simple.

De acuerdo con esta disposición, los contribuyentes personas naturales pertenecientes al régimen simple de tributación que no superen las tres mil quinientas (3.500) UVT de ingreso deberán presentar únicamente una declaración anual consolidada y pago anual sin necesidad de realizar pagos anticipados a través del recibo electrónico SIMPLE. El pago correcto y oportuno de los aportes parafiscales es supervisado por la Unidad de Gestión Pensional y Parafiscales –UGPP–. En caso de incumplimiento, esta entidad puede adelantar procesos de fiscalización contra el empleador y, de ser necesario, imponer las sanciones correspondientes.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

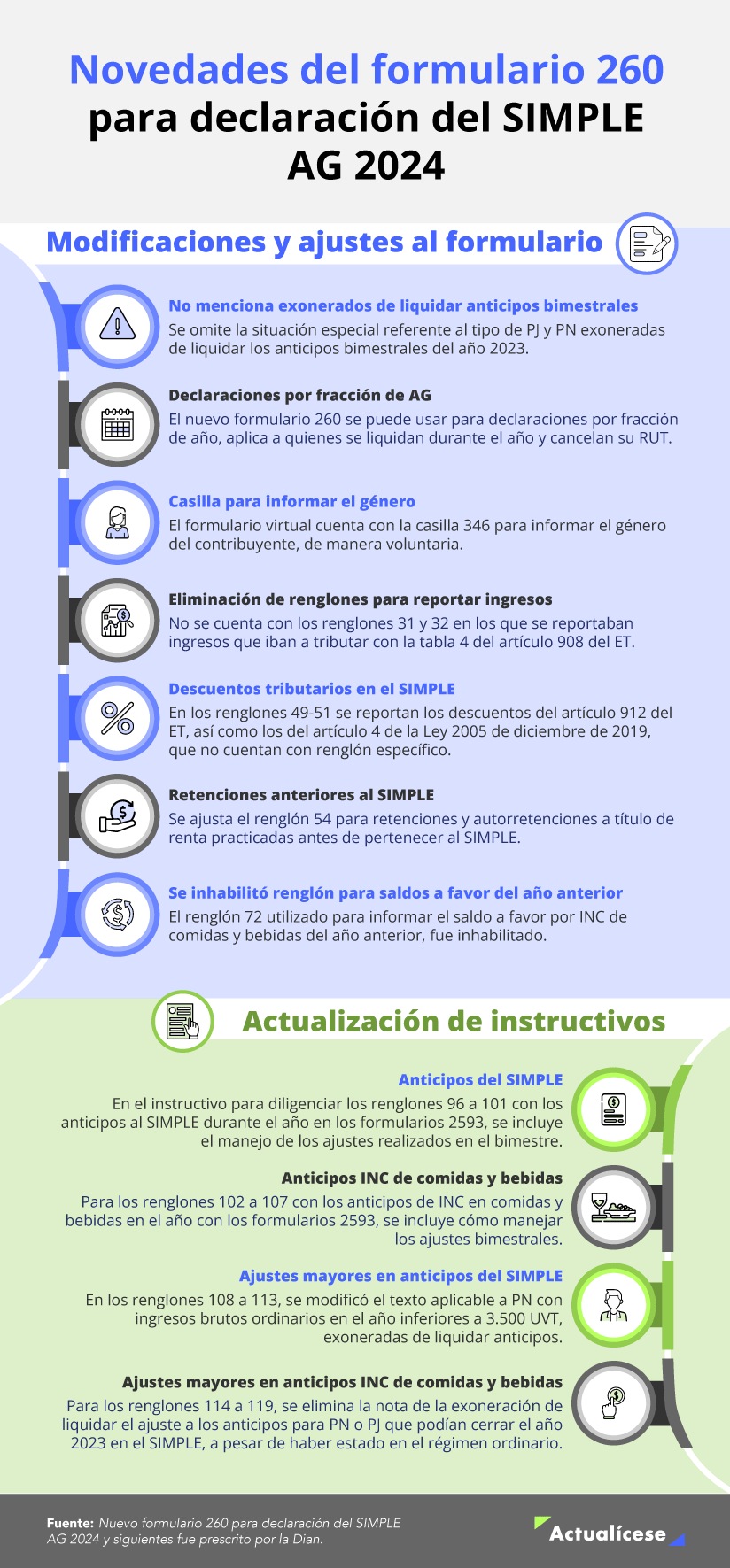

Novedades en el formulario 260 del año gravable 2024

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Además, la nota referente a las personas naturales que siguen exoneradas de liquidar anticipos a lo largo del año por aplicación del parágrafo 3 del artículo 910 del ET (pues tienen ingresos brutos ordinarios en el año anterior inferiores a 3.500 UVT) esta vez contiene un texto adicional en el cual se lee (los subrayados son nuestros):

Nota: las personas naturales exceptuadas de realizar pagos anticipados siempre que los ingresos obtenidos durante el periodo gravable no superen las tres mil quinientas (3.500) Unidades de Valor Tributario – UVT de que trata el parágrafo 3 del artículo 910 del E.T. no verán reflejados valores en estas casillas en razón a que no están obligadas a presentar anticipos, por consiguiente, tales montos se relacionan en las casillas 421. Bimestre 1, 422. Bimestre 2, 423. Bimestre 3, 424. Bimestre 4, 425. Bimestre 5 y 426. Bimestre 6 (no visibles en el documento PDF) de la sección “Ajustes mayores valores impuesto nacional al consumo de comidas y bebidas exonerados de presentar recibos electrónicos».

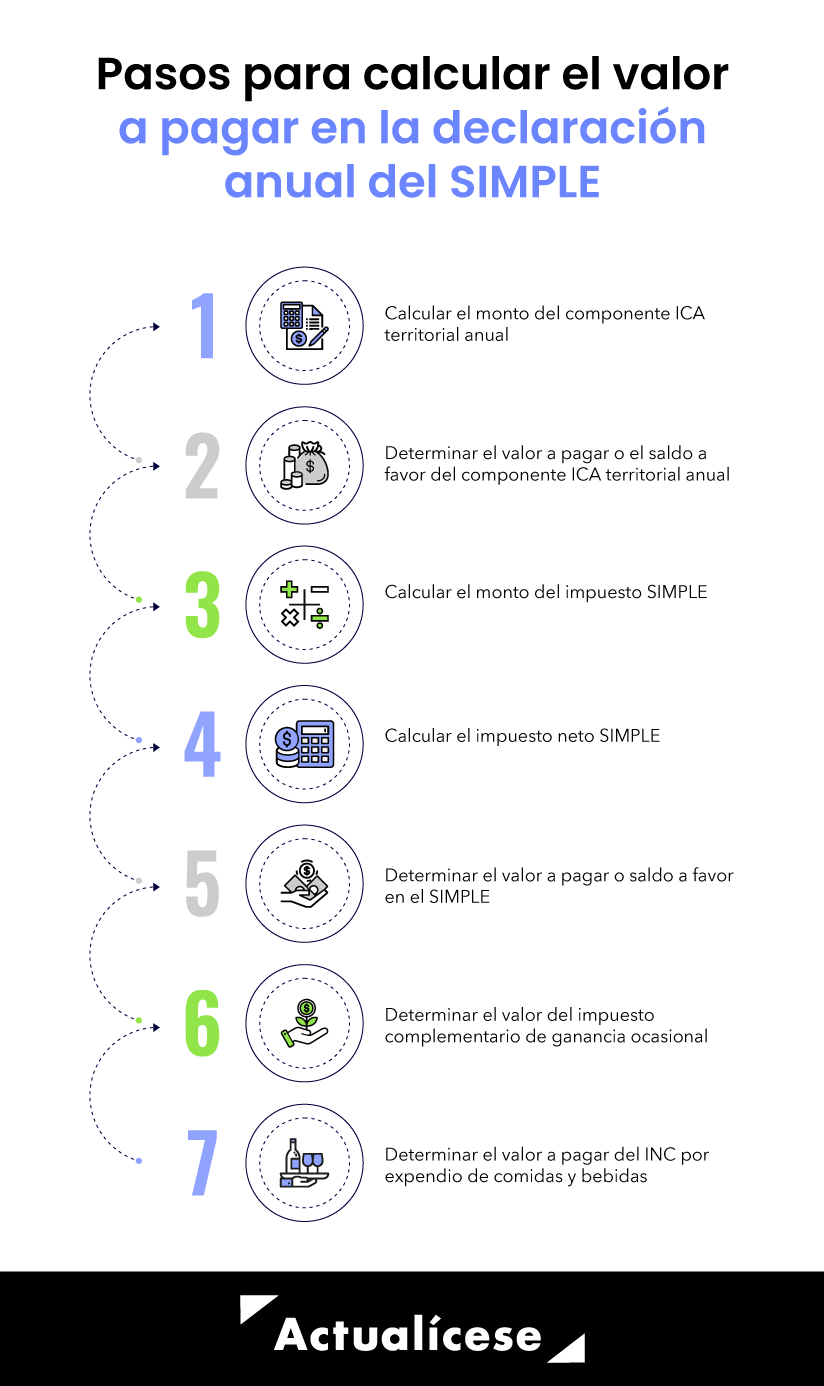

Liquidación del impuesto SIMPLE

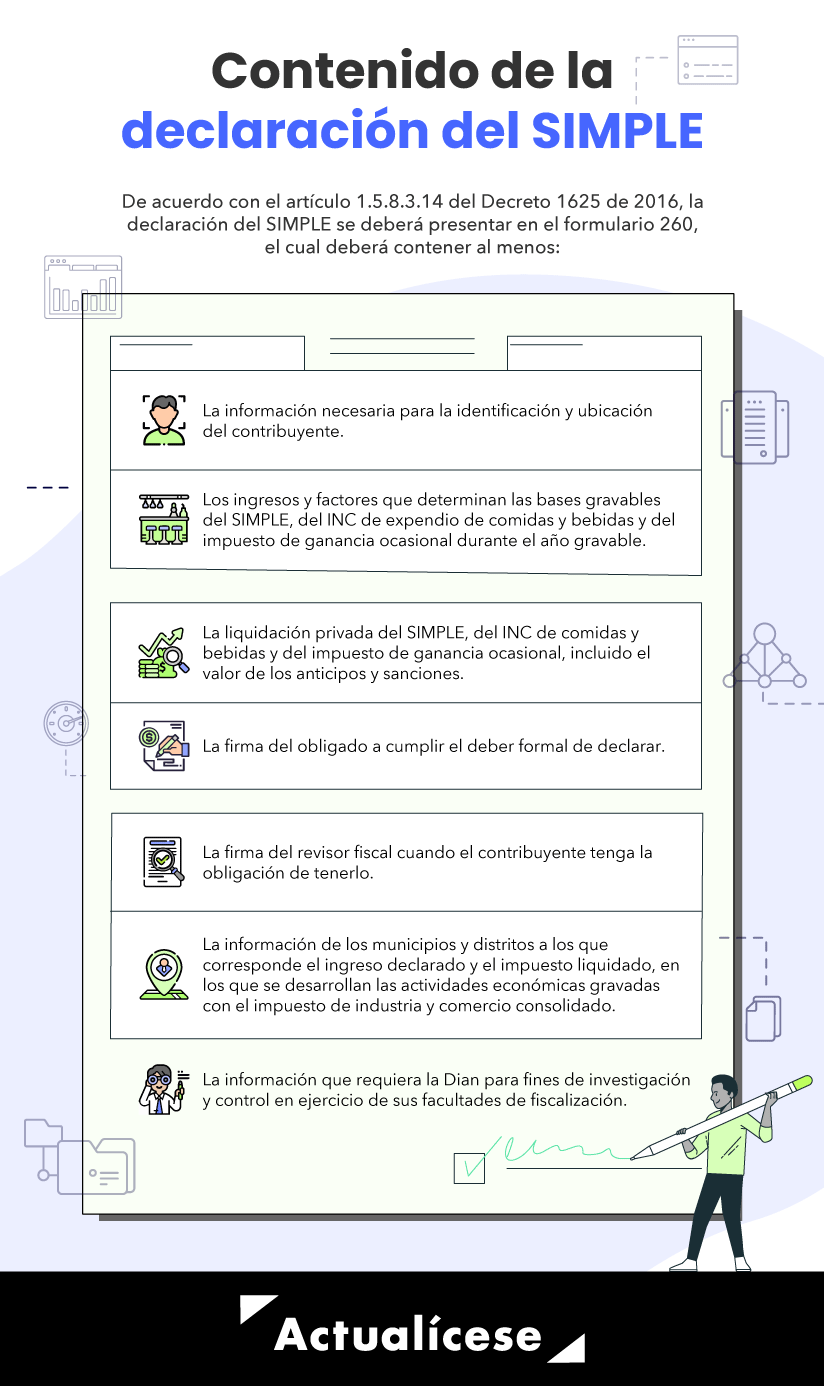

¿Qué debe contener la declaración del régimen simple del AG 2024?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Las modificaciones reglamentadas por el Decreto 1545 de 2024

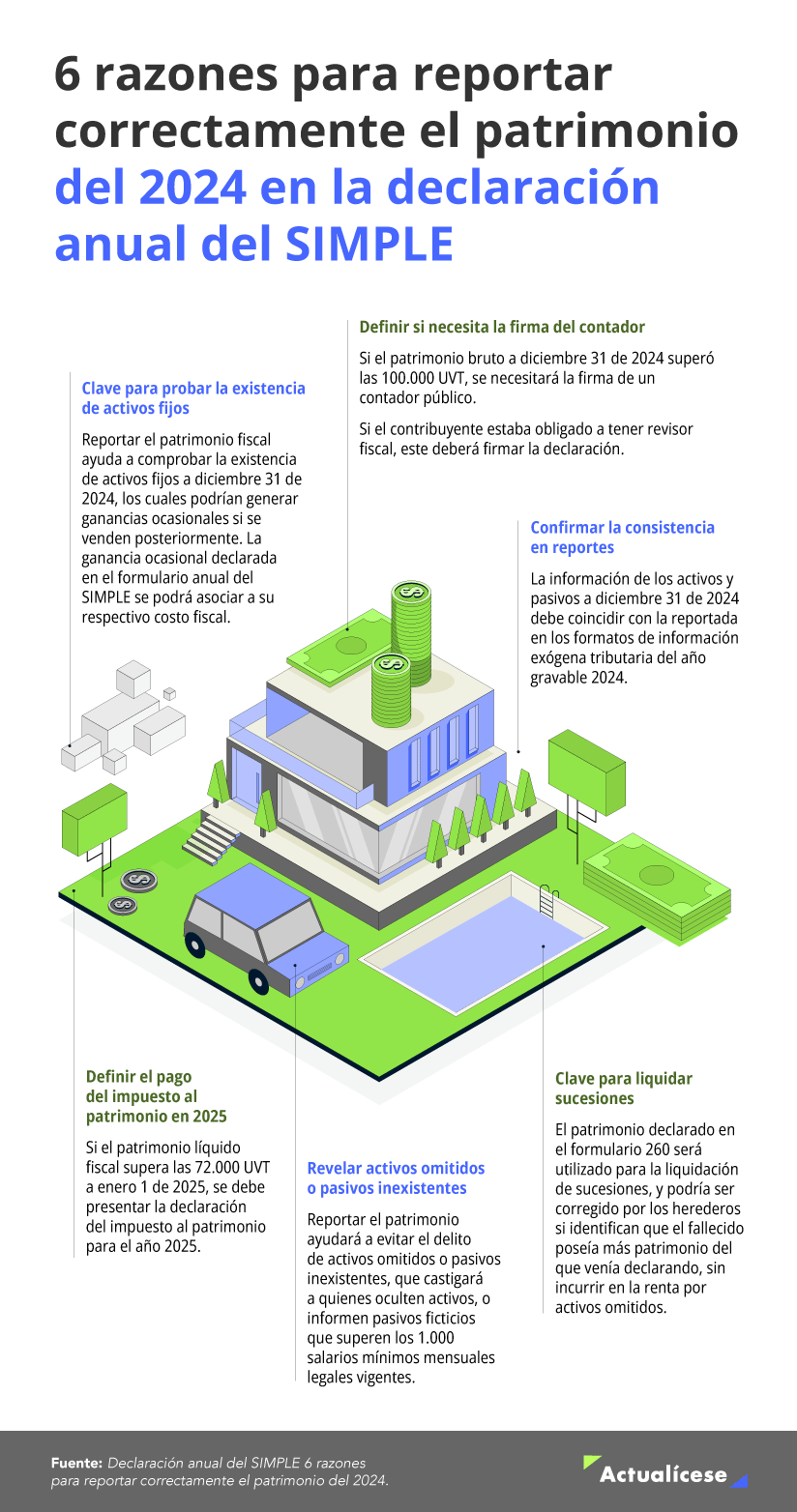

Importancia del patrimonio fiscal en la declaración del SIMPLE

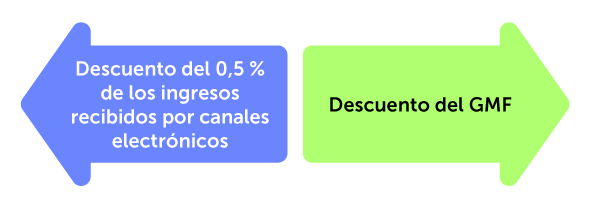

Descuentos tributarios aplicables en el SIMPLE

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Declaración de activos en el exterior para contribuyentes del régimen simple

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Cuáles son los plazos de la declaración anual del régimen simple?

|

Último dígito del NIT |

Hasta el día |

|---|---|

|

1 y 2 | 15 de abril de 2025 |

|

3 y 4 | 16 de abril de 2025 |

|

5 y 6 | 21 de abril de 2025 |

|

7 y 8 | 22 de abril de 2025 |

|

9 y 0 | 23 de abril de 2025 |

Plazos para pagar los anticipos bimestrales del año gravable 2025

|

Bimestre |

Enero-febrero |

Marzo-abril |

Mayo-junio |

Julio-agosto |

Septiembre-octubre |

Noviembre-diciembre |

|---|---|---|---|---|---|---|

|

Plazo máximo para declarar | ||||||

|

Último dígito del NIT |

Mayo |

Junio |

Julio |

Septiembre |

Noviembre |

Enero 2026 |

|

1 |

12 |

11 |

9 |

9 |

12 |

13 |

|

2 |

13 |

12 |

10 |

10 |

13 |

14 |

|

3 |

14 |

13 |

11 |

11 |

14 |

15 |

|

4 |

15 |

16 |

14 |

12 |

18 |

16 |

|

5 |

16 |

17 |

15 |

15 |

19 |

19 |

|

6 |

19 |

18 |

16 |

16 |

20 |

20 |

|

7 |

20 |

19 |

17 |

17 |

21 |

21 |

|

8 |

21 |

20 |

18 |

18 |

24 |

22 |

|

9 |

22 |

24 |

21 |

19 |

25 |

23 |

|

0 |

23 |

25 |

22 |

22 |

26 |

26 |

Plazos para la presentación de la declaración anual consolidada del IVA

|

Últimos dígitos del NIT |

Hasta el día |

|---|---|

|

1 y 2 | 17 de febrero |

|

3 y 4 | 18 de febrero |

|

5 y 6 | 19 de febrero |

|

7 y 8 | 20 de febrero |

|

9 y 0 | 21 de febrero |

Retenciones y autorretenciones en el SIMPLE

Rentas líquidas por recuperación de deducciones en el SIMPLE

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Compensación de pérdidas en el SIMPLE?

Anticipos de renta y saldos a favor del régimen ordinario cuando hay migración al SIMPLE

|

Caso |

Tratamiento |

|---|---|

|

Un contribuyente (persona natural o jurídica) perteneció hasta el cierre del año gravable 2023 al régimen ordinario y en su declaración de renta de dicho período liquidó un anticipo al impuesto de renta del año gravable 2024 por un monto de $10.000.000, año por el cual se trasladó al régimen simple. |

Podrá trasladar dicho anticipo de $10.000.000 a su declaración anual del régimen simple del año gravable 2024. (Ver el numeral 5.2 del artículo 1.5.8.3.11 del DUT 1625 de 2016, sustituido por el Decreto 1091 de 2020). |

|

Un contribuyente (persona natural o jurídica) perteneció hasta el cierre del año gravable 2023 al régimen ordinario y en su declaración de renta de dicho período liquidó un saldo a favor por un monto de $5.000.000, pero durante el año gravable 2024 se trasladó al régimen simple. |

No podrá trasladar dicho saldo a favor de $5.000.000 a su declaración anual del régimen simple del año gravable 2024. En consecuencia, le queda como opción solicitarlo en devolución o compensación. (Ver el artículo 1.6.1.21.29 del DUT 1625 de 2016, sustituido por el Decreto 1091 de 2020). |

|

Un contribuyente (persona natural o jurídica) perteneció hasta el cierre del año gravable 2024 al régimen simple y en su declaración anual de este régimen liquidó un saldo a favor. |

a. En caso de que durante el año gravable 2025 decida continuar en el SIMPLE, podrá trasladar dicho saldo a favor a sus recibos de anticipos bimestrales presentados durante 2025 o a su declaración anual del régimen simple del año gravable 2025. (Ver los numerales 2.3 del artículo 1.5.8.3.7 y 5.3 del artículo 1.5.8.3.11 del DUT 1625 de 2016). b. Si durante el año gravable 2025 decide regresar al régimen ordinario, solo podrá solicitar dicho saldo a favor en devolución o compensación. |

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Sanciones aplicables en el régimen simple

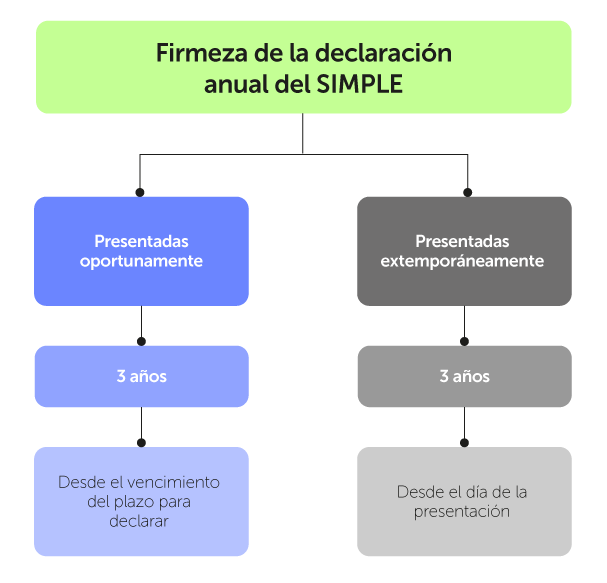

Firmeza de la declaración anual del régimen simple

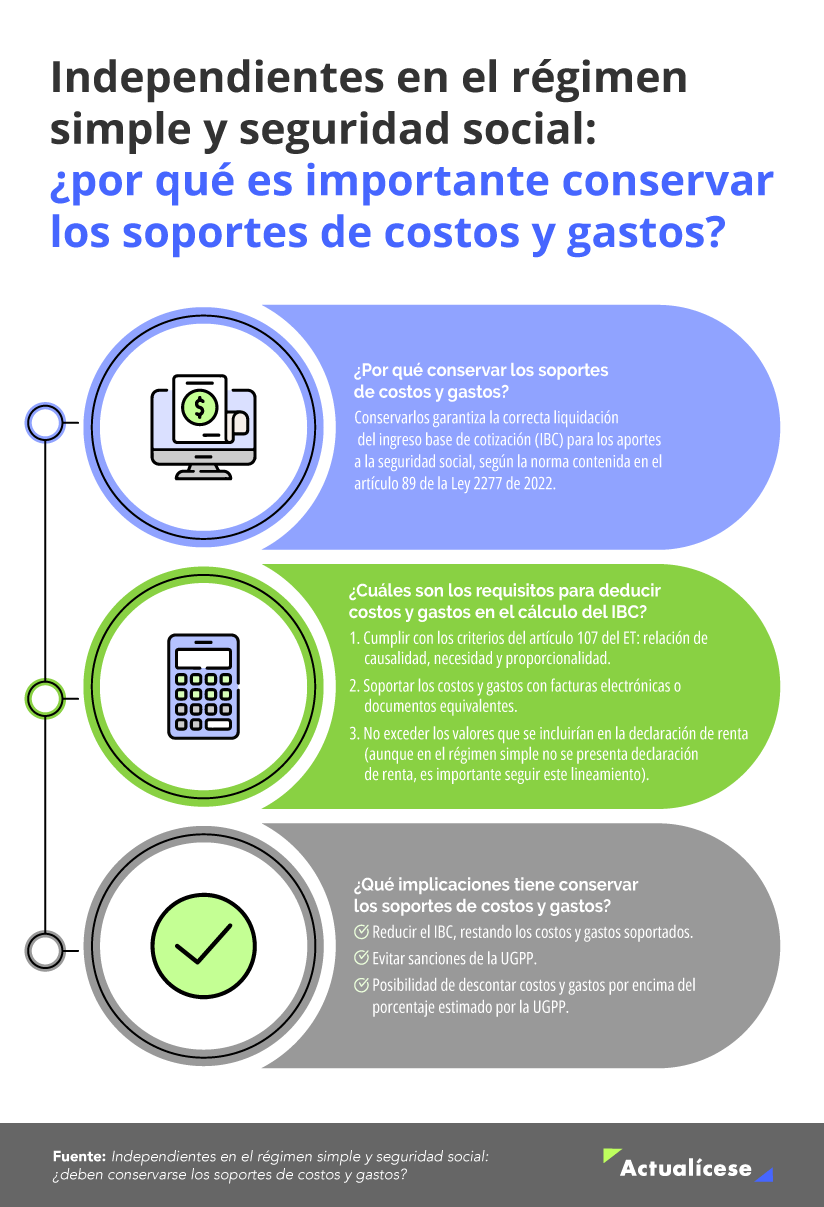

Independientes en el régimen simple

¿Contribuyentes del SIMPLE tienen acceso al reporte de terceros?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Impuesto diferido al cierre del 2024 para contribuyentes del régimen simple

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”