Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El 30 de junio de 2021 finaliza el plazo para el reporte especial de exógena de los obligados a consolidar.

Estos contribuyentes deberán reportar los formatos 1034, 1035 y 1036 siguiendo las indicaciones de los artículos 29 al 30 de la Resolución 000070 de 2019.

Los obligados a presentar estados financieros consolidados, mencionados en el literal k) del artículo 1 de la Resolución 000070 de 2019, deberán suministrar la siguiente información de acuerdo con lo previsto en los artículos 631-1 y 631-3 del ET, atendiendo para ello a las indicaciones de los artículos 29 al 30 de la mencionada resolución.

Los obligados a presentar estados financieros consolidados, mencionados en el literal k) del artículo 1 de la Resolución 000070 de 2019, deberán suministrar la siguiente información de acuerdo con lo previsto en los artículos 631-1 y 631-3 del ET, atendiendo para ello a las indicaciones de los artículos 29 al 30 de la mencionada resolución.

Recordemos que hasta el reporte del año gravable 2019 a estos obligados se les denominó “grupos económicos y/o empresariales” (ver literal “j” del artículo 1 de la Resolución 011004 de 2018).

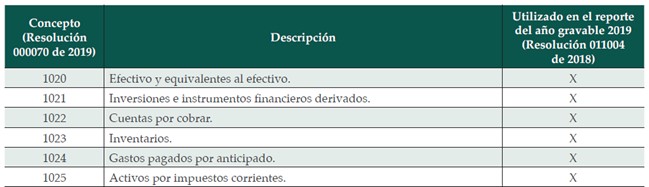

En este formato se deberá reportar la información de los estados financieros consolidados atendiendo los siguientes conceptos, según sea el caso:

Para ver de forma completa este listado, le invitamos a consultar nuestra Cartilla Práctica Instructivo para elaboración, carga y envío de reportes de información exógena 2020.

En este formato se deberán reportar todas las entidades subordinadas o controladas nacionales incluidas en el estado financiero consolidado. Para tal efecto se deberá suministrar la siguiente información:

Se deberán reportar todas las entidades subordinadas o controladas del exterior incluidas en el estado financiero consolidado, para lo cual es necesario suministrar la siguiente información (ver numeral 29.3 del artículo 29 de la Resolución 000070 de 2019, modificado por el artículo 8 de la Resolución 000023 de 2021):

Es necesario tener en cuenta lo siguiente: en el caso de las subordinadas del exterior, la casilla “Identificación” se deberá diligenciar con el número, código o clave de identificación fiscal o tributaria que se utilice en su país de residencia o domicilio en relación con el impuesto a la renta o su similar, sin guiones, puntos o comas. Cuando en dicho país no se utilice el número, código o clave fiscal, se debe informar con identificación 444444001, el cual variará consecutivamente en una unidad hasta el 444449999.

Así pues, no puede perderse de vista que, como lo indicamos en nuestro artículo Exógena 2020: novedades en el reporte especial para obligados a consolidar estados financieros, el plazo para entregar los formatos 1034, 1035 y 1036 es único y especial y no depende del NIT de la entidad que haya hecho la consolidación; este, según lo indica el artículo 44 de la Resolución 000070 de octubre de 2019 deberá presentarse a más tardar el último día hábil del mes de junio de 2021, es decir el miércoles 30 de junio de 2021.

Si deseas conocer más detalles sobre los aspectos relacionados con el reporte de exógena correspondiente al año gravable 2020, te invitamos a consultar nuestra Cartilla Práctica Instructivo para elaboración, carga y envío de reportes de información exógena 2020.

Adicionalmente, tendrás acceso a más información a tener en cuenta para la elaboración de este reporte, lo que te permitirá despejar todas las dudas sobre este importante tema.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder a https://actualicese.com/publicaciones/.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”