Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Uno de los procedimientos más eficientes para garantizar la integridad, existencia y exactitud de los saldos revelados en los estados financieros son las confirmaciones externas.

Conoce aquí cómo se determina su fiabilidad, su estructura, los aspectos que no deben pasarse por alto y mucho más.

Las confirmaciones consisten en la obtención de una comunicación escrita de un tercero independiente de la empresa examinada que se encuentra en posibilidad de conocer la naturaleza y condiciones del hecho económico y de informar válidamente sobre la misma; la técnica de la confirmación se realiza solamente con una persona o personas ajenas a la institución. Ejemplo: circularizaciones de saldos, tales como: cuentas por cobrar, inventarios en consignación, acreedores.

El objetivo de las confirmaciones externas es el diseño e implementación de procedimientos que puedan otorgar garantía de que la evidencia recolectada durante el proceso de auditoría cumple con las características señaladas en las Normas Internacionales de Auditoría –NIA–, lo que significa que es relevante y confiable.

Los procedimientos de confirmaciones externas se deben realizar en un tiempo prudente al cierre contable y emisión de los informes, a fin de que se otorgue el tiempo para la respuesta de los terceros.

Es de señalar que existen cuentas y empresas en las que por el volumen de terceros y cuentas se puede ejecutar aplicación sobre el 100 % de los terceros, otorgando un alto índice de fiabilidad a la evidencia recolectada; no obstante, siempre es necesario considerar la no respuesta de los terceros que puede afectar la recolección de la evidencia y la exigencia de aplicación de procedimientos de auditoría alternativos.

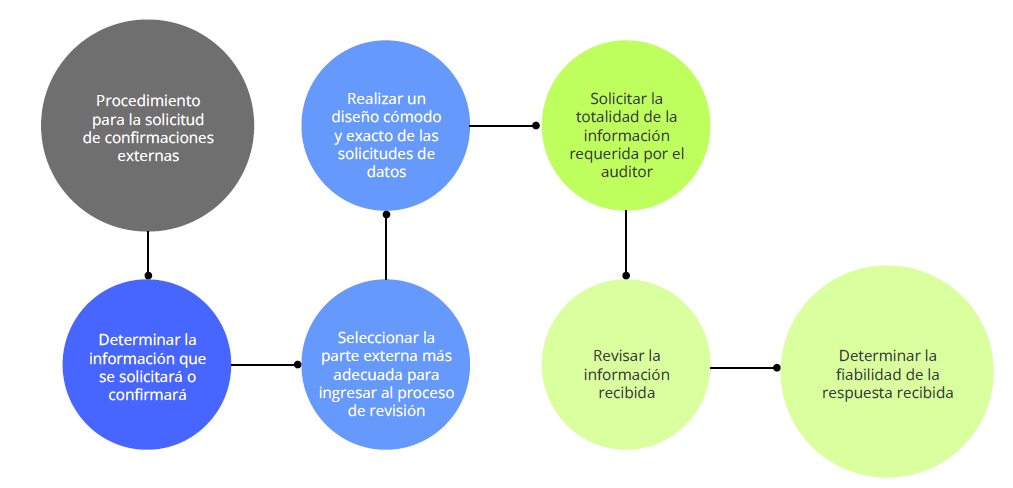

Cuando el auditor decida acudir a esta herramienta para hacer el levantamiento de la información insumo de su revisión, deberá utilizar procedimientos que le permitan mantener el control total sobre las solicitudes realizadas:

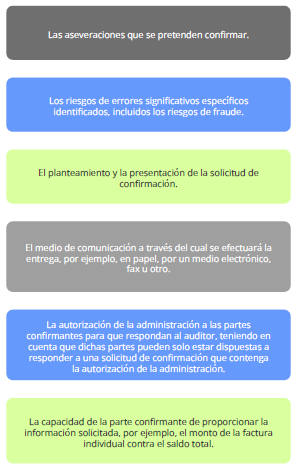

Al momento de diseñar las confirmaciones, existen unos elementos fundamentales que deben ser considerados por los auditores, entre los que se resaltan:

Los auditores y revisores fiscales que apliquen procedimientos de confirmación externa deben mantener control constante y permanente sobre estos, a fin de asegurarse de recibir las respuestas requeridas por parte de los terceros; dicho control inicia desde el diseño de la confirmación:

Esto no te lo puedes perder…

Descarga nuestra Cartilla Práctica Evidencia y conclusiones de auditoría, con la cual podrás aprender a recopilar evidencia de auditoría suficiente y apropiada que te permita obtener conclusiones sobre bases confiables.

Conoce las características de una adecuada evidencia de auditoría con esta Cartilla Práctica. Contiene modelos en Word editables para diversos procesos del auditor.

Si eres suscriptor Oro o Platino puedes acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital. Solo debes acceder haciendo clic a este botón. ¡Accede ya!

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”