Este modelo de dictamen de estados financieros consolidados, que incluye una opinión con salvedades del revisor fiscal, se presenta conforme a los lineamientos de la NIA 705 (revisada) – Opinión modificada en el informe de auditoría emitido por un auditor independiente.

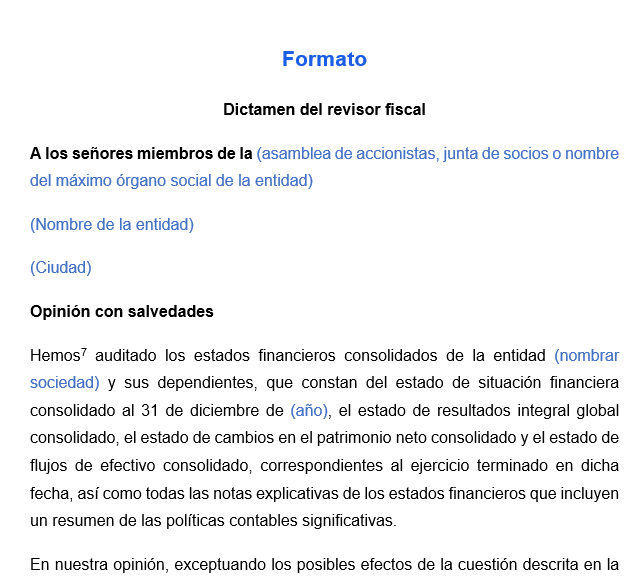

Compartimos un modelo de dictamen de estados financieros consolidados con opinión con salvedades de acuerdo con los lineamientos de las NIA 600 – Consideraciones especiales – auditorías de estados financieros de grupos – incluido el trabajo de los auditores de los componentes y 705 – Opinión modificada en el informe de auditoría emitido por un auditor independiente.

El informe ha sido elaborado bajo el supuesto de que se audita el conjunto completo de estados financieros consolidados de una entidad que emite su información financiera de conformidad con los marcos técnicos normativos contables.

Te podría interesar nuestro Simulador para la clasificación de las entidades en los grupos 1, 2 o 3 de los Estándares Internacionales.

El revisor fiscal debe emitir una opinión con salvedades cuando:

El revisor fiscal debe estar atento a revisar que la entidad haya preparado su información cumpliendo con sus políticas contables y con los requerimientos de su marco técnico normativo y, en los casos en los que se requiera, establecer las adecuadas salvedades en su dictamen.

En ese sentido, si el revisor fiscal considera que existen incorrecciones materiales (aunque no generalizadas) en los estados financieros o que la entidad no ha realizado una adecuada revelación de las incertidumbres que puedan existir sobre su capacidad de continuar como empresa en marcha, puede emitir su opinión con salvedades.

Nota: si el revisor fiscal considera que existen incorrecciones materiales y generalizadas en los estados financieros o que la entidad ha utilizado incorrectamente la hipótesis de negocio en marcha deberá emitir un dictamen con opinión adversa (o desfavorable).

Por último, te compartimos el siguiente video, en el que el contador público Roberto Valencia, conferencista de Actualícese, explica qué aspectos se deben tener en cuenta al momento de realizar el dictamen del revisor fiscal:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”